【初めての方向け】青色申告とは?メリット・デメリット、提出期限や流れなどの基礎知識を徹底解説

公開日:2025.08.13

この記事で

わかること

- 青色申告のメリット・デメリット

- 青色申告の提出期限や流れについて

- 青色申告で必要な書類

※本記事の情報は2025年2月時点のものです。

目次

補助金を検討している中小企業の方、個人事業主さま必見!

-

税金による資金繰りの負担を補填するために、補助金も活用しよう!

資料ダウンロードはこちら

「5分でわかる補助金活用入門」

1.青色申告とは

青色申告とは、確定申告を行う方法の一つで、個人事業主が日々の取引を記帳した帳簿をもとに、正しい申告をすることでさまざまな税制優遇を受けられる制度です。

所得税法では、所得は10種類に分類されています。その中で、事業所得や不動産所得、山林所得を得ている人は、青色申告の利用が可能です。それぞれの所得については、以下のように定義されています。

- 事業所得…農業、漁業、製造業、卸売業、小売業、サービス業などの事業から生ずる所得

- 不動産所得…土地や建物など不動産の貸付け、借地権など不動産権利の設定、船舶や航空機の貸付けによる所得

- 山林所得…山林の伐採や、立木のままで譲渡することによって生ずる所得

青色申告ができない所得の種類

前述のように、所得は10種類に分類され、その中でも事業所得、不動産所得、山林所得は青色申告を行うことが可能です。

一方で、青色申告ができない所得もあります。ここでは、青色申告ができない7つの所得について、以下の表で確認してみましょう。

横にスクロールします

| 青色申告ができない所得の概要 | |

|---|---|

| 利子所得 | 預貯金や公社債の利子に加え、合同運用信託や公社債投資信託、公募公社債等運用投資信託からの収益分配により得られる所得 |

| 配当所得 | 株主や出資者が法人から受け取る配当のほか、投資信託(公社債投資信託や公募公社債等運用投資信託を除く)や、特定受益証券発行信託の収益分配などにより得られる所得 |

| 給与所得 | 従業員や役員などが受け取る俸給、給料、賃金、歳費、賞与に加え、それらと同様の性質を持つ給与により得られる所得 |

| 退職所得 | 従業員や役員などが受け取る俸給、給料、賃金、歳費、賞与に加え、それらと同様の性質を持つ給与により得られる所得 |

| 退職所得 | 退職時に勤務先から支給される退職手当や、厚生年金基金の加入者が退職に伴って受け取る厚生年金保険法に基づく一時金などによる所得 |

| 譲渡所得 | 土地や建物、ゴルフ会員権などの資産を譲渡することで得られる所得や、建物の所有を目的とした地上権の設定によって生じる一定の所得 |

| 一時所得 | 利子所得から譲渡所得までのいずれにも該当せず、営利を目的とした継続的な行為による所得ではないもののうち、労務や役務の対価、または資産の譲渡による対価といった性質を持たない一時的な所得(懸賞や福引の賞金品など) |

| 雑所得 | 公的年金や副業による所得など、前述のいずれにも該当しない所得 |

なお、確定申告の方法には青色申告と白色申告があり、青色申告の方が税制優遇を受けやすいのが特徴です。青色申告と白色申告の違いについては、以下の記事で詳しく解説しているため、ぜひ参考にしてください。

2.青色申告の提出期限

青色申告(確定申告)の期限は、以下のとおりです。

- 個人事業主…課税期間の翌年の2月16日~3月15日

個人事業主の課税期間は原則として1月1日から12月31日が課税期間となります。

3.青色申告のメリット

個人事業主が青色申告を利用するメリットとして、以下の3つが挙げられます。

- 青色申告特別控除を適用できる

- 家族に支払った給与を経費計上できる

- 赤字を3年間にわたり繰り越せる

ここからは、上記それぞれを詳しく解説します。

青色申告特別控除を適用できる

青色申告のメリットの一つは、65万円、55万円、または10万円の青色申告特別控除を適用できる点です。

次表のように、特別控除額は、提出する書類や記帳方法、提出方法によって異なります。

横にスクロールします

| 控除額 | 複式簿記 | 貸借対照表と損益計算書を添付 | 期限内に申告 | e-Taxで申告または電子帳簿保存 |

|---|---|---|---|---|

| 65万円 | ◯ | ◯ | ◯ | ◯ |

| 55万円 | ◯ | ◯ | ◯ | ー |

| 10万円 | (簡易な記帳) | ー | ー | ー |

複式簿記にもとづいて正確に記帳し、貸借対照表※1と損益計算書※2などを作成したうえで、確定申告に添付して提出期限内に申告を行った場合、所得金額から55万円の控除を受けられます。さらに、e-Taxを利用した電子申告を行ったり、電子帳簿の要件を満たして保存したりしている場合には、65万円の控除が適用されます。

日本では、基本的に累進課税が採用されており、課税所得額が大きくなるほど納める税額も増える仕組みです。課税所得額は、1年間で得た収入から「必要経費」と「所得控除」を差し引くことで算出されます。

控除額が大きくなることで課税所得額を抑えられ、節税につながります。とくに、青色申告特別控除の中でも、65万円が差し引かれることにより、より大きな節税メリットを享受できるでしょう。

※1 貸借対照表:個人事業主の会計期間の終了時点における財政状況(資産、負債の状態)を示す財務諸表。

※2 損益計算書:個人事業主の会計期間における経営成績を示す財務諸表で、利益と費用を対比し、その差額として利益を明示するもの。

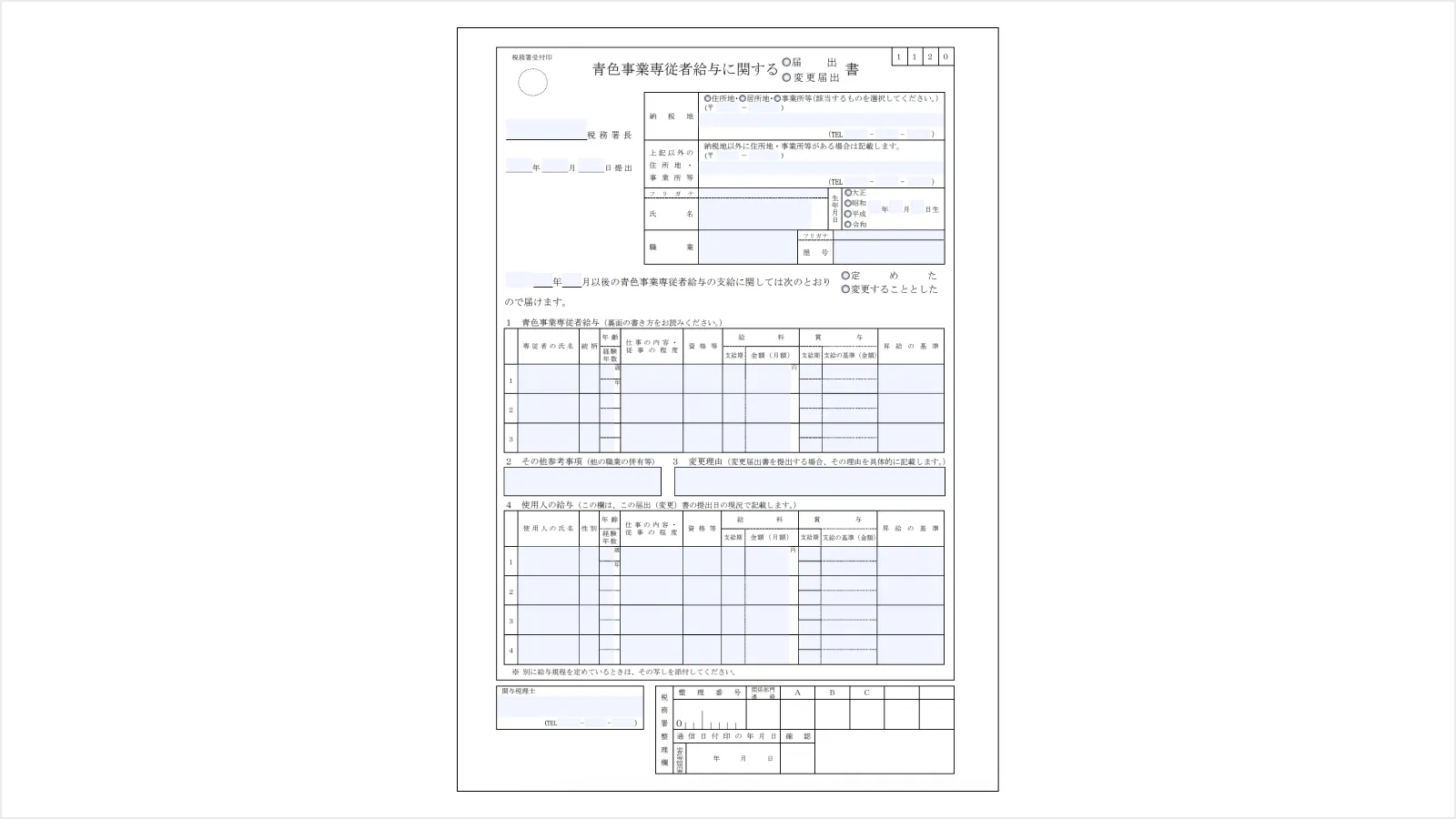

家族に支払った給与を経費計上できる

一定の条件を満たすことで、家族に支払った給与を必要経費として計上でき、節税効果が期待できる点も、青色申告のメリットです。この制度は「青色事業専従者制度」と呼ばれ、事業に従事している家族は「青色事業専従者」となります。青色事業専従者の要件は、以下のとおりです。

- 青色申告者と同一生計の配偶者やその他の親族

- 年齢が15歳以上

- 青色申告者の事業をメインで従事している

たとえば、家族で飲食店を開業し、家族に毎月15万円の給与を支払っている場合、年間で180万円を必要経費として計上可能です。経費の総額が増えることで、課税所得額が減少し、節税効果が期待できます。

なお、配偶者や親族に支払った給与を経費として計上するには、管轄の税務署に事前に「青色事業専従者給与に関する届出書」を提出する必要があります。

出典:「国税庁|青色事業専従者給与に関する届出書」

(https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/pdf/h28/13_14.pdf)

赤字を3年間にわたり繰り越せる

青色申告では、事業から生じた純損失額を翌年から最大3年間、所得金額から差し引くことが可能です。この制度は「純損失の繰越し」と呼ばれ、翌年以降の黒字と赤字を相殺でき、実質的な節税効果が期待できます。

たとえば、今年の事業所得が100万円の赤字で、翌年度に150万円の黒字が出た場合、純損失の繰越しによって、翌年の課税対象は「黒字150万円 - 赤字100万円 = 50万円」となり、税負担が軽減される可能性があります。一時的な赤字を将来の黒字と相殺できる点も、青色申告のメリットの一つです。

4.青色申告のデメリット

続いて、個人事業主が青色申告を行うデメリットについて、以下の2つの項目に分けて解説します。

- 65万円、55万円の特別控除には複式簿記での記帳が必要

- 65万円の特別控除にはe-Taxでの申告または電子帳簿保存が必要

それぞれ詳しく見ていきましょう。

65万円、55万円の特別控除には複式簿記での記帳が必要

65万円または55万円の特別控除を受けるには、複式簿記での記帳が必要です。簡易簿記に比べて複式簿記は複雑であるため、簿記の知識がないと手間がかかる可能性があります。

たとえば、貸借対照表や損益計算書の作成方法、簡易簿記にはない仕訳ルールなどを理解する必要があり、とくに手書きで帳簿を記録している場合、記帳作業が煩雑になり多くの時間と労力がかかるかもしれません。

そこで、会計ソフトを活用すると、簿記の知識があまりなくても複式簿記の記帳が比較的簡単になると期待できます。青色申告に取り組むのが初めてで、不安を感じている方は、自動計算や仕訳機能など、便利な機能を備えた会計ソフトの導入をぜひ検討してみてください。

65万円の特別控除にはe-Taxでの申告または電子帳簿保存が必要

青色申告特別控除で最大65万円の控除を受けるには、まず55万円の控除要件を満たしたうえで、e-Taxによる申告または電子帳簿保存に対応する必要があります。電子帳簿保存とは、税務関係の帳簿や書類などを法律にもとづき電子データで保存することです。

これまで手書きで対応していた方にとっては、少しハードルが高く感じるかもしれません。しかし、会計ソフトを導入すると、e-Taxや電子帳簿保存への対応が比較的簡単になるだけでなく、会計・経理業務の効率化にもつながると期待できます。気になる方は、ぜひ以下のサイトから確認してみてください。

会計業務の効率化やDXは「Nにおまかせ!」

詳しくはこちら5.青色申告の提出までの流れ

ここでは、個人事業主が青色申告を行う際の、提出までの基本的な流れをご紹介します。

- 所得税の青色申告承認申請書を提出する

- 確定申告書の作成方法を選択する

- 青色申告の提出書類を準備する

- 税務署に書類を提出する

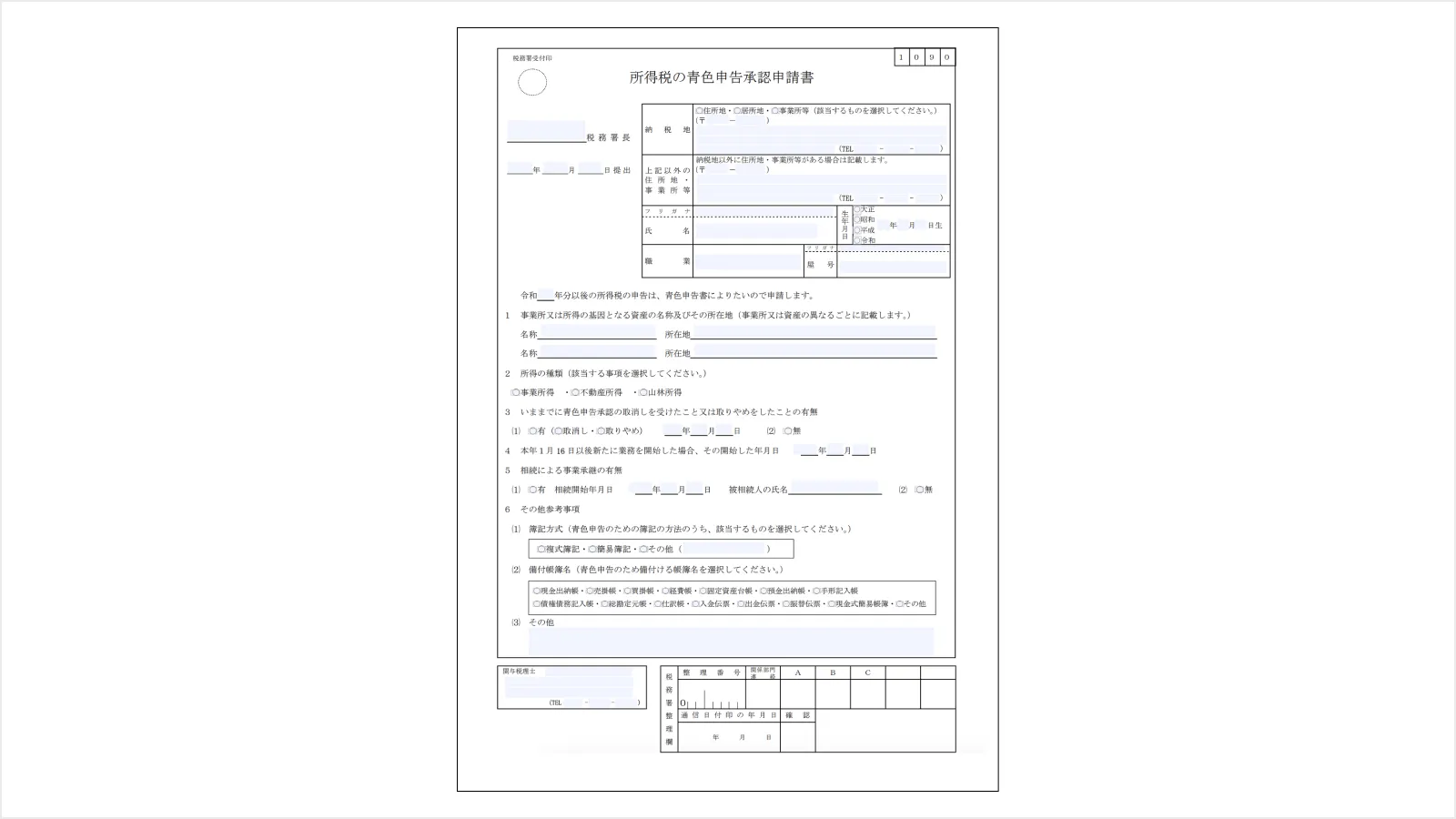

STEP1.所得税の青色申告承認申請書を提出する

初めて青色申告を行う場合、「青色申告承認申請書」の提出が必要です。この申請書の提出期限は、主に以下の2つのパターンがあります。

- すでに事業を始めている場合、青色申告を行う年の3月15日まで

- その年の1月16日以後に新たに事業を開始した場合、事業開始日から2ヶ月以内

個人事業主の場合、開業届と一緒に提出することで、提出を忘れずに済むでしょう。

出典:「国税庁|所得税の青色申告承認申請書」

(https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/pdf/h28/10.pdf)

STEP2.確定申告書の作成方法を選択する

次に、確定申告書の作成方法を選びましょう。主に、以下の3つの方法があります。

- 国税庁の確定申告書等作成コーナーで作成する

- 会計ソフトで作成する

- 手書きで作成する

下の表で、それぞれの方法とメリット・デメリットなどを確認してみましょう。

横にスクロールします

| 確定申告書等作成コーナー | 会計ソフト | 手書き | |

|---|---|---|---|

| 概要 | 画面の案内に沿って金額を入力すると、所得税などの申告書や青色申告決算書、e-Taxによる提出ができる | 日々の取引を入力することで、自動的に帳簿が作成され、確定申告書類も自動で作成できる | 帳簿や申告書類をすべて手作業で作成する従来の方法 |

| メリット |

|

|

|

| デメリット |

|

|

|

| おすすめの人・事業 |

|

|

|

中でも、会計ソフトは運用コストがかかりますが、経費の計上が容易で自動計算されるため、取引量の多い方にとって便利なツールです。確定申告が初めての方でも使いやすいものも多く、確定申告作業の効率化が期待できます。

一方、国税庁が提供する確定申告書等作成コーナーは無料で使えるものの、記帳作業には対応していません。また、手書きは手軽な方法ではありますが、時間がかかり計算ミスや漏れが発生しやすくなるでしょう。経費が少ない場合には適していますが、経費が多くなると手間が増えてしまうと考えられます。

事業の取引量や使いやすさなどを比較し、適した申告方法を選びましょう。

STEP3.青色申告の提出書類を準備する

次に、青色申告に必要な提出書類を準備しましょう。基本的には、以下の書類を作成する必要があります。

- 確定申告書

- 青色申告決算書

- その他の添付書類

詳しくは、「青色申告で必要な書類」の章で解説しているため、ぜひそちらもあわせてご覧ください。

STEP4.税務署に書類を提出する

最後に、税務署へ期限内に必要書類を提出しましょう。提出方法は、主に以下の3つがあります。

- e-Taxで申告する

- 郵便または信書便で税務署に送付する

- 税務署窓口に持参する

65万円の特別控除を受けるには、e-Taxでの電子申請による提出が必要です。複式簿記で記帳していても、電子帳簿保存法には対応せずに紙の書類で提出する場合、控除額は55万円となる点に注意しましょう。

6.青色申告で必要な書類

個人事業主が行う青色申告では、確定申告書や青色決算書をはじめ、その他の添付書類が必要です。ここからは、それぞれの必要書類を紹介していきます。

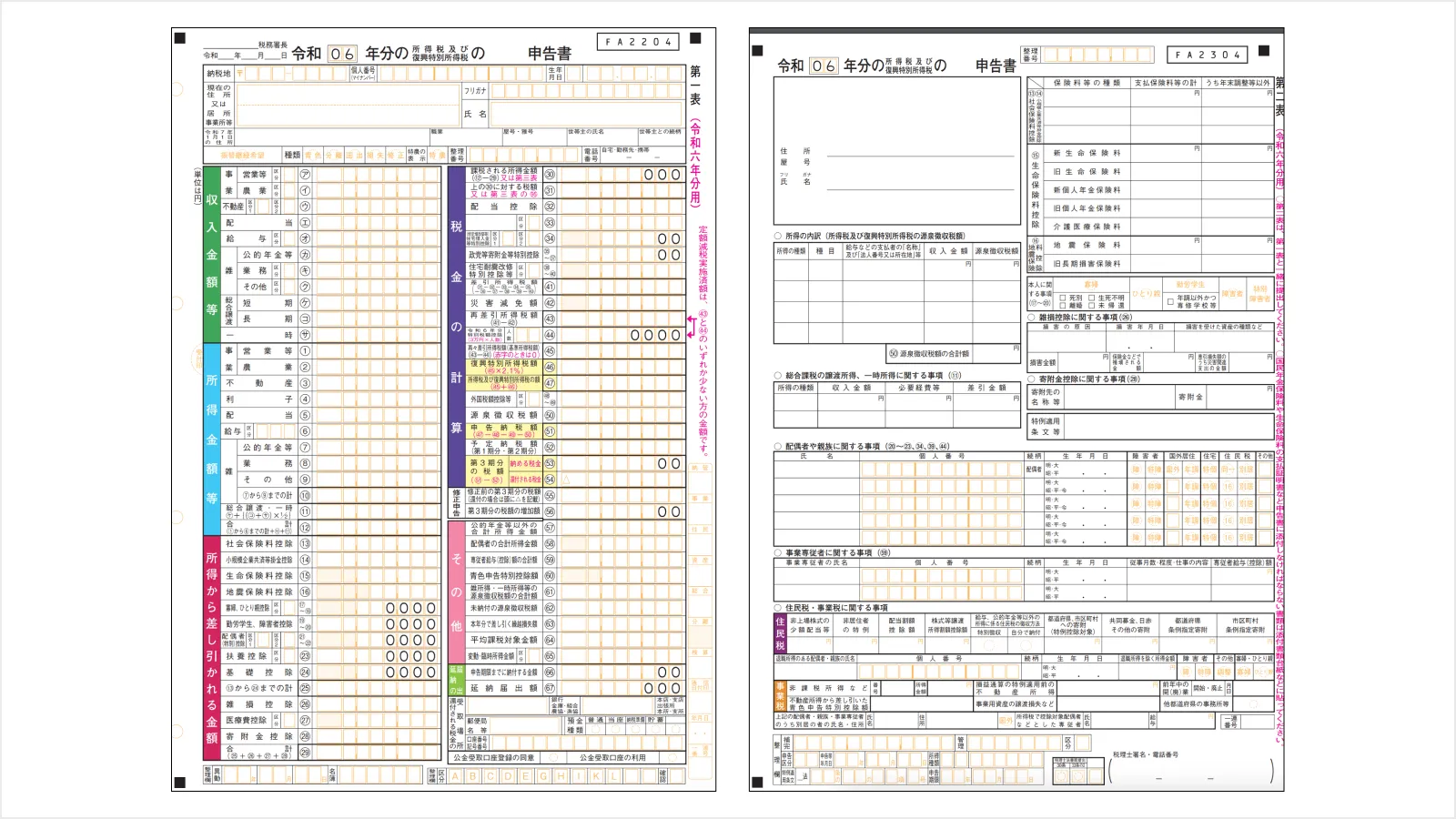

確定申告書

確定申告書には第一表と第二表があり、両方を記載して提出する必要があります。以前はAとBの2種類がありましたが、2023年以降は統合されました。

作成した確定申告書データは、印刷して提出する、もしくはe-Taxで電子申告が可能です。

出典:「国税庁|申告書第一表・第二表」

(https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/r06/01.pdf)

青色申告決算書

青色申告決算書は、損益計算書3枚と貸借対照表1枚の計4ページで構成されます。

ここからは、基本的な記載項目を紹介します。ぜひ参考にしてください。

◾️損益計算書(1ページ〜3ページ)

出典:「国税庁|所得税青色申告決算書(一般用)」

(https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/r05/10.pdf)

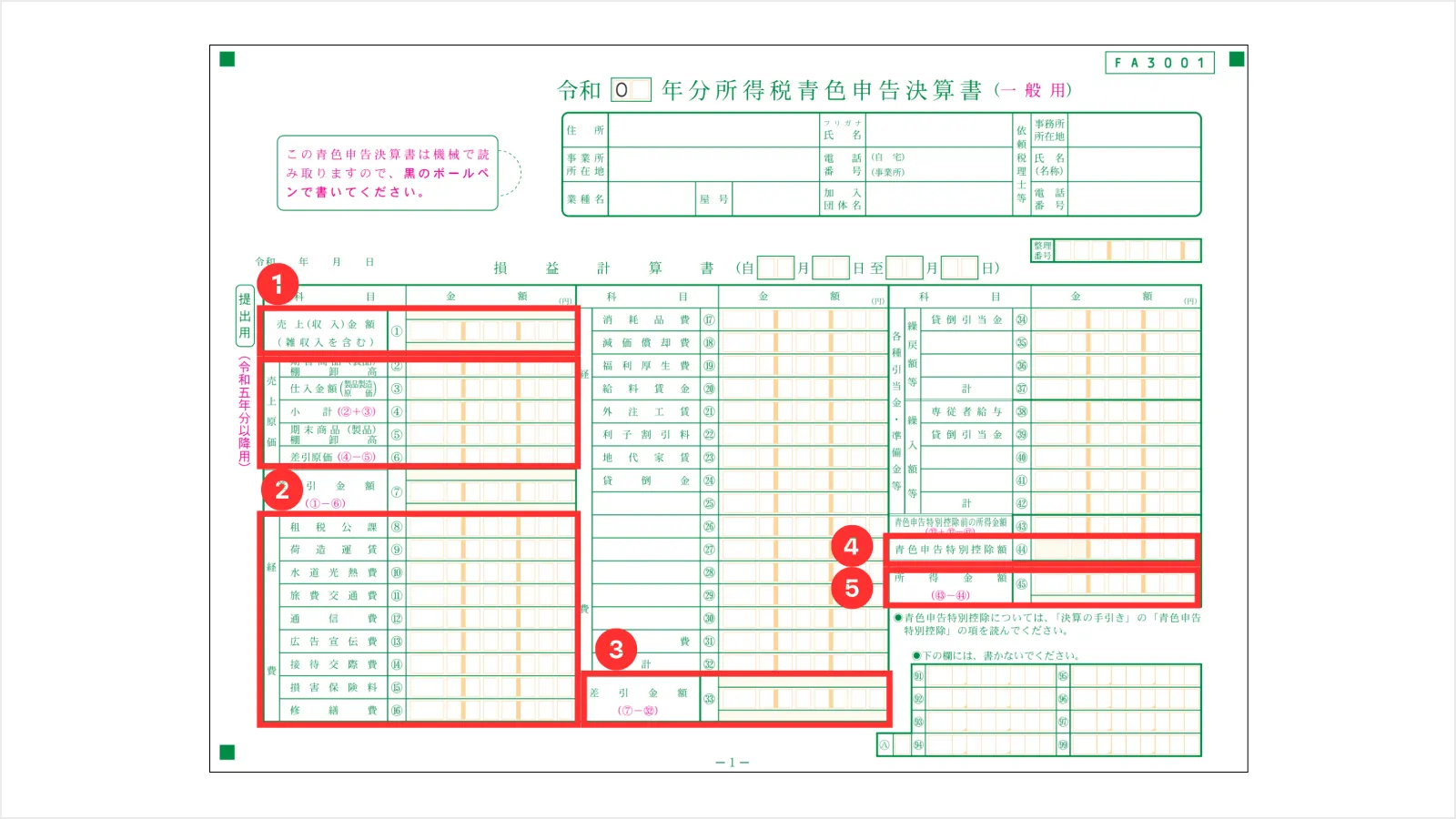

①では年間の事業収入を記載し、②では原価や経費を記入します。③では「収入-経費」の計算式で収支を算出し、④に青色申告特別控除額を記載します。最後に、⑤で事業所得を求めるのが基本的な流れです。

出典:「国税庁|所得税青色申告決算書(一般用)」

(https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/r05/10.pdf)

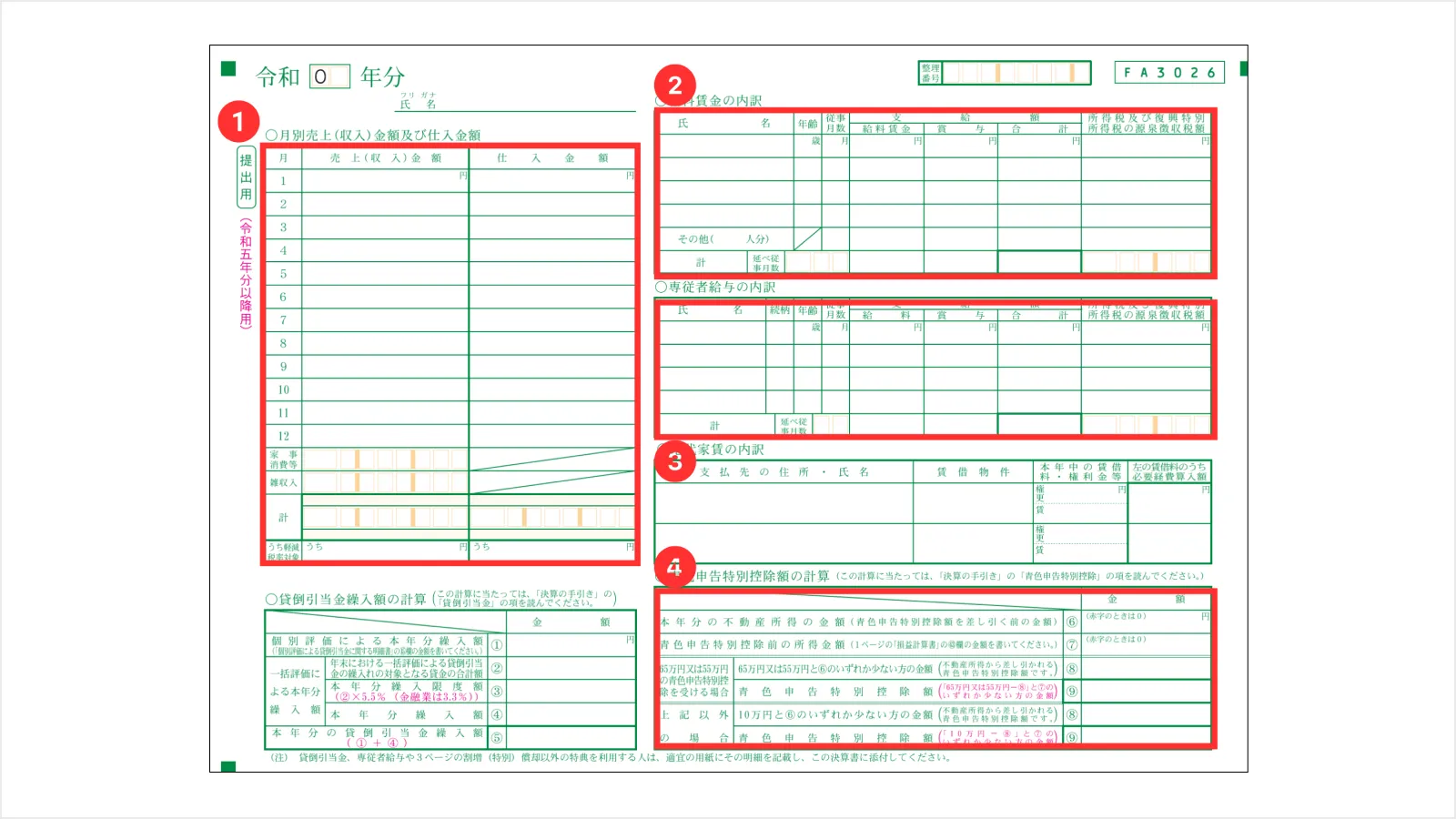

2枚目では、①に1月から12月の売上や仕入金額をそれぞれ記入し、②には従業員の氏名、給料や賞与などがあれば記載します。③では、配偶者や親族など、要件を満たした専従者に関する情報を、④には青色申告特別控除の金額を記入します。

出典:「国税庁|所得税青色申告決算書(一般用)」

(https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/r05/10.pdf)

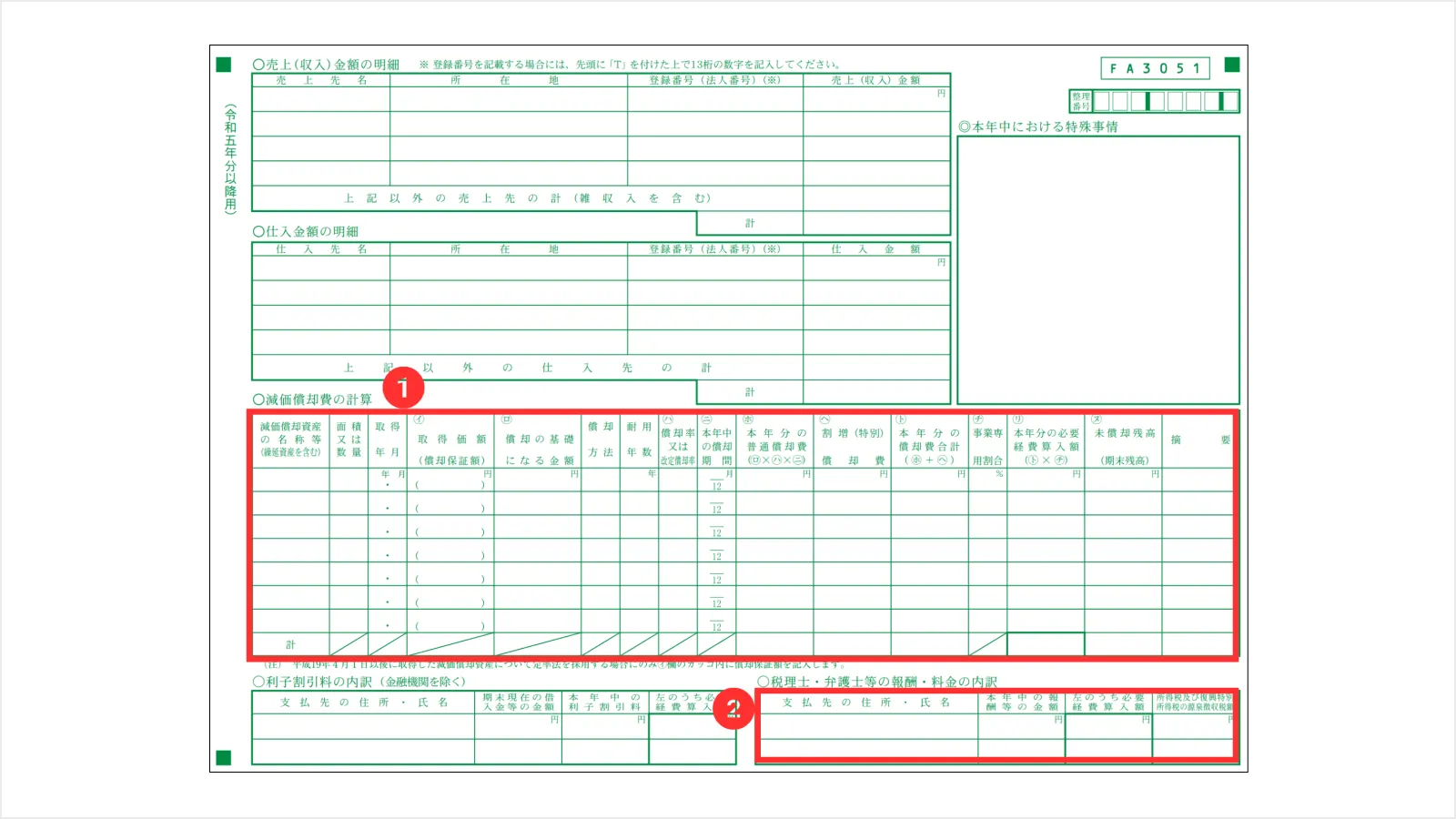

3ページ目では、①で減価償却費を記載します。減価償却費とは、固定資産を購入して所有した際、取得価格を一度に経費として計上せず、耐用年数に応じて分割して計上する方法です。しかし、すべての固定資産に対して減価償却を適用できるわけではないため、事前に確認が必要です。

また、②に、税理士・弁護士などの報酬・料金の内訳があれば記載しましょう。

◾️貸借対照表

出典:「国税庁|所得税青色申告決算書(一般用)」

(https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/r05/10.pdf)

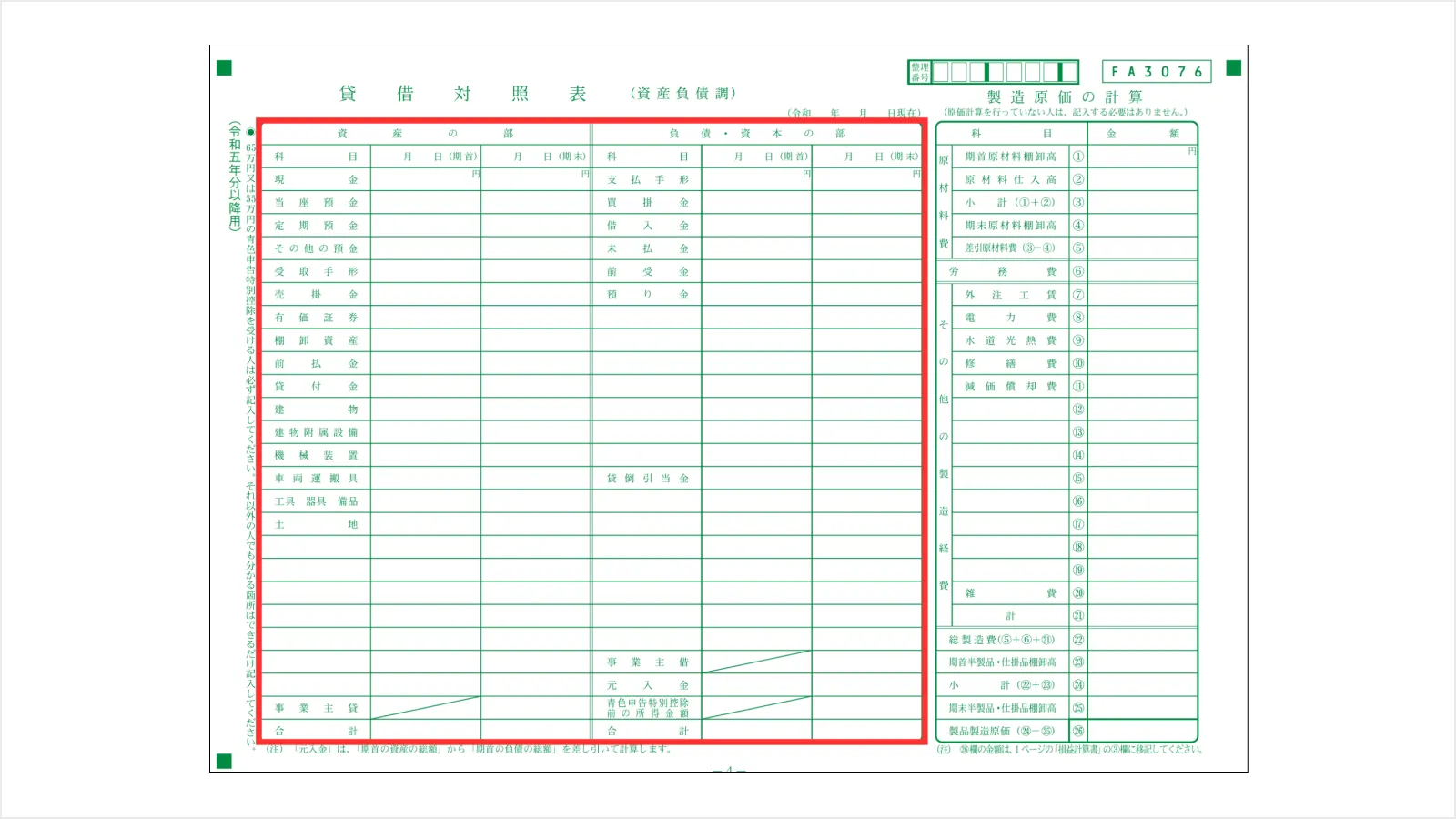

4ページ目の貸借対照表では、「資産の部」と「負債・資本の部」の合計金額が一致するよう、正確に記載することが重要です。

その他の添付書類

適用する控除により、必要な添付書類が異なります。主な添付書類は以下のとおりです。

- 生命保険料控除証明書

- 社会保険料控除証明書 など

あらかじめ添付書類を保管しておき、あわてずに確定申告を行えるよう準備しておきましょう。

7.青色申告を効率的に行う方法

個人事業主が青色申告を効率的に行う方法の一つとして、クラウド会計ソフトの利用が挙げられます。クラウド会計ソフトは、インターネット接続環境があれば、場所に縛られずに経理業務を行える点が特長です。

銀行口座やクレジットカードと連携すれば、明細を自動で取り込み、仕訳処理を行ってくれるものもあり、会計の知識がなくても業務をスムーズに進めやすくなるでしょう。さらに、スマートフォンで領収書の写真を撮りアップロードすると、スキャンした内容を読み取り、勘定科目を自動入力できる機能も利用できる場合もあり、非常に便利です。

クラウド会計ソフトの導入により、会計・経理業務の効率化やペーパーレス化の実現につながるでしょう。会計業務の効率化に興味のある方は、ぜひ以下のサイトをご覧ください。

会計業務の効率化やDXは「Nにおまかせ!」

詳しくはこちら8.補助金や融資などのお困りごとは「Nにおまかせ!」

「Nにおまかせ!」では、補助金申請から融資までご相談やお役立ち情報の提供を行っています。ご要望に応じて、ICT環境の整備とともに、バックオフィス業務の効率化などもトータルで支援している点が特長です。

また、補助金活用・申請サポートは、IT導入補助金を活用した会計ソフトの導入支援などの実績があります。

気になる方は、ぜひ以下のサイトをチェックしてみてください。

補助金の活用・申請のサポート支援は「Nにおまかせ!」

詳しくはこちら資金調達・融資・補助金・コスト軽減などの「資金のお悩み」を解決サポート

詳しくはこちら9.まとめ

今回は、青色申告の仕組みや種類、個人事業主が青色申告を利用するメリット・デメリットについて詳しく解説しました。

青色申告を利用すると、税制上の優遇措置を受けられる一方、記帳や提出書類の作成には一定の手間がかかります。とくに、「会計・経理業務に慣れておらず不安…」「資金繰りがうまくいかない…」などのお悩みを抱えている場面では、専門的なサポートが必要となることもあるでしょう。

「Nにおまかせ!」では、補助金活用について経験豊富な専門スタッフが手厚くサポートしています。融資や資金繰りのお悩みついてはお役立ち資料を無料で提供しています。会計・経理業務の効率化や、補助金による資金繰りの負担軽減を検討している方は、ぜひお気軽にご相談ください。

資金調達・補助金・コスト軽減についてのお悩みのヒントに!

-

補助金の活用・申請のサポート支援は「Nにおまかせ!」

詳しくはこちら -

資金調達・融資・補助金・コスト軽減などの「資金のお悩み」を解決サポート

詳しくはこちら -

税金による資金繰りの負担を補填するために、補助金も活用しよう!

資料ダウンロードはこちら

「5分でわかる補助金活用入門」

監修

税理士法人V-Spiritsグループ代表 税理士・社労士・行政書士・FP

中野 裕哲

起業コンサルタント(R)、経営コンサルタント、税理士、特定社労士、行政書士、CFP(R)。 税理士法人V-Spiritsグループ代表。年間約1000件の起業相談を無料で受託し、起業家や経営者をまるごと支援。経済産業省後援 起業経営支援サイト「DREAM GATE」で12年連続相談数日本一。 著書・監修書に『一日も早く起業したい人がやっておくべきこと・知っておくべきこと』(明日香出版社)など20冊、累計25万部超

V-Spiritsグループ Webサイト