【比較表あり】青色申告と白色申告の違いとは?それぞれの特徴やメリット・デメリットを紹介

公開日:2025.08.13

この記事で

わかること

- 青色申告のメリット・デメリット、提出期限や流れ

- 青色申告特別控除の金額や控除を受ける条件

- 青色申告に必要な書類の種類と効率的な作成方法

※本記事の情報は2025年2月時点のものです。

目次

補助金を検討している中小企業の方、個人事業主さま必見!

-

税金による資金繰りの負担を補填するために、補助金も活用しよう!

資料ダウンロードはこちら

「5分でわかる補助金活用入門」

1.青色申告と白色申告の違い

個人事業主が行う確定申告の方法には「青色申告」と「白色申告」があります。どちらも確定申告時期に所得を正しく申告する点は共通していますが、控除額や事前申請の有無、記帳方法などに違いがあります。

ここでは、2種類の違いを把握して適切に納税するために、青色申告と白色申告の違いを以下の表で見てみましょう。

横にスクロールします

| 青色申告 | 白色申告 | ||

|---|---|---|---|

| 65万円・55万円控除 | 10万円控除 | ||

| 事前申請 | 所得税の青色申告承認申請書を事前に提出し、承認を受ける必要がある。 | 事前申請は必要ない。 | |

| 対象者 | 事前申請を行い、承認を受けた事業者のみ | 事業所得・不動産所得・山林所得を生ずる業務を行うすべての事業者 | |

| 記帳方法 | 複式簿記 | 単式簿記 | 単式簿記または簡易な帳簿 |

| 確定申告の特別控除の有無 | 有り ※条件により、65万円・55万・10万円の特別控除 |

無し ※基礎控除など、一律の控除は有り |

|

| 提出書類 |

|

|

|

| 帳簿・書類の保存期間 | 帳簿や決算関係書類、現金預金関連書類は7年、契約書など取引に関する書類は5年 | 法定帳簿は7年、任意帳簿やその他の書類は5年 | |

上記の表をもとに、それぞれ詳しく説明します。

事前申請の有無の違い

初めて青色申告を行う場合には、所轄の税務署へ「所得税の青色申告承認申請書」を提出して、承認を受ける必要があります。一方の白色申告では、事前申請を行う必要はありません。

青色申告は、青色申告を行う年の3月15日までに申請を済ませることが重要です。ただし、その年の1月16日以降に事業を開始した場合には、事業開始の2ヶ月以内に提出しましょう。このタイミングを逃してしまうと「事業を開始しているのに特別控除が受けられない」といった事態になります。

カレンダーなどに予定を入れ、申請を忘れないように注意しましょう。

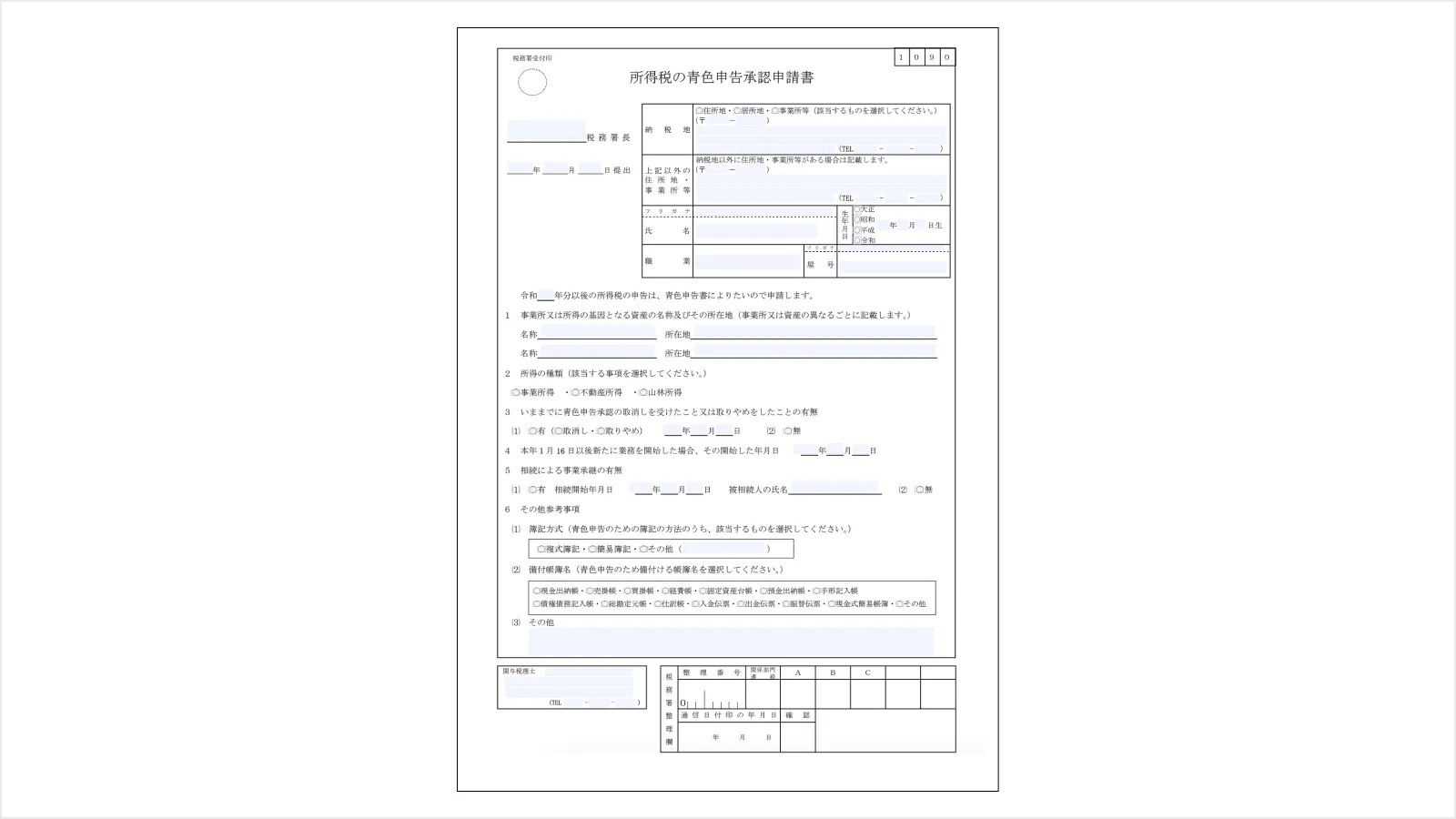

出典:「国税庁|所得税の青色申告承認申請書」

(https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/pdf/h28/10.pdf)

上記が所得税の青色申告承認申請書のフォーマットです。空欄を埋め、e-Tax、郵送または税務署の窓口にて提出します。

帳簿の記帳方法の違い

青色申告と白色申告では、以下のように帳簿の記帳方法にも違いがあります。

横にスクロールします

| 青色申告 | 白色申告 |

|---|---|

| 65万円・55万円控除:複式簿記 10万円控除:単式簿記 |

単式簿記(簡易な帳簿も可能) |

65万円・55万円控除の場合には、複式簿記を用いる必要があります。複式簿記は、資産増加と負債減少を表す「借方」を左側に、資産減少と負債増加を表す「貸方」を右側に記載する方法です。簿記の知識が求められますが、会計ソフトを使えば初心者でも比較的容易に対応できるでしょう。

一方で、白色申告では単式簿記(簡易簿記)が使われます。単式簿記は、家計簿のように収入(売上・雑収入など)と支出(仕入・経費)のみを記録するシンプルな記帳方法です。収入や支出の内訳を把握しにくい方法ですが、専門知識が不要であるため、青色申告よりも白色申告の方が記帳は簡単といえます。

控除の有無の違い

青色申告を活用するメリットの一つは、65万円・55万円・10万円の青色申告特別控除を適用でき、節税効果が得られることです。一方の白色申告では、確定申告による特別控除を適用できません。

たとえば、以下のシンプルなケースで、青色申告または白色申告で納税するケースにおいて、納税額にいくら差が出るかを比較してみましょう。以下のケースでは、税率(課税標準に対して適用される比率)を20%として計算しています。

<事業利益600万円、所得控除の合計143万円、税率20%※1のケース>

◾️65万円控除が適用される青色申告の場合

(6,000,000円 - 650,000円 - 1,430,000円)× 20% - 427,500円 = 356,500円

→所得税額は356,500円

◾️白色申告の場合

(6,000,000円 - 1,430,000円) × 20% - 427,500円= 486,500円

→所得税額は486,500円

※1 税率20%に対する控除額は427,500円

青色申告の所得税額は356,500円、白色申告では486,500円という結果となりました。青色申告の方が、130,000円も節税できていることがわかります。

提出書類の違い

青色申告と白色申告では、以下のように提出する書類も異なります。

横にスクロールします

| 青色申告 | 白色申告 | |

|---|---|---|

| 提出書類 |

|

|

青色申告では、貸借対照表と損益計算書が必要です。それぞれの役割は、以下のとおりです。

- 貸借対照表…個人事業主の会計期間の終了時点における財政状況(資産、負債の状態)を示す財務諸表

- 損益計算書…個人事業主の会計期間における経営成績を示す財務諸表で、利益と費用を対比し、その差額として利益を明示するもの。

なお、青色申告で10万円の特別控除を適用する場合には、貸借対照表の提出は必要ありません。また、白色申告では、決算書の代わりとして、収支内訳書(収入と経費を記した書類)を提出しましょう。

帳簿・書類の保存期間の違い

事業所得がある個人事業主は、帳簿の記帳だけでなく、保存義務もあります。ただし青色申告と白色申告によって帳簿・書類の保存期間が異なるため、以下の表で確認してみましょう。

横にスクロールします

| 青色申告 | 白色申告 | |

|---|---|---|

| 帳簿 | ◾️7年の保存期間 仕訳帳、総勘定元帳、現金出納帳、売掛帳、買掛帳など |

◾️7年の保存期間 法定帳簿 ◾️5年の保存期間 任意帳簿 |

| 書類 | ◾️7年の保存期間 損益計算書、貸借対照表、領収書、小切手控、預金通帳など ◾️5年の保存期間 請求書、見積書、契約書など、取引に際し作成した書類 |

◾️5年の保存期間 棚卸表、請求書、納品書、領収書など |

青色申告の基礎知識や詳しい仕組み、手続きに必要な書類などについては、下記の記事で解説しています。あわせてぜひご覧ください。

2.青色申告と白色申告のメリット・デメリットを一覧表で比較

青色申告と白色申告は、それぞれメリットとデメリットがあります。以下の一覧表で確認してみましょう。

横にスクロールします

| 青色申告 | 白色申告 | |

|---|---|---|

| メリット |

|

|

| デメリット |

|

|

それぞれの詳細については、次章より詳しく解説していきます。

3.青色申告のメリット

個人事業主が青色申告を利用する主なメリットを紹介します。

青色申告特別控除を適用できる

青色申告では、65万円・55万円・10万円の青色申告特別控除を適用できる点がメリットの一つです。前章でも説明したように、提出する書類や記帳方法、提出方法によって受けられる特別控除額が異なります。以下の表で、控除額に応じた条件を確認してみましょう。

横にスクロールします

| 控除額 | 複式簿記 | 貸借対照表と損益計算書を添付 | 期限内に申告 | e-Taxで申告または電子帳簿保存 |

|---|---|---|---|---|

| 65万円 | ◯ | ◯ | ◯ | ◯ |

| 55万円 | ◯ | ◯ | ◯ | ー |

| 10万円 | (簡易な記帳) | ー | ー | ー |

最大の控除額である65万円控除を受けるためには、複式簿記による正確な記帳にもとづく作成した、貸借対照表・損益計算書の添付が必要です。さらに、e-Taxによる電子申告、または電子帳簿保存の要件を満たしている必要があります。

日本では基本的に累進課税が採用されており、課税所得額が大きくなるほど納める税額も高くなる仕組みです。課税所得額は、1年間で得られた収入から「必要経費」と「所得控除」を差し引くことで求められます。控除される額が大きくなると、課税所得額を抑えることができ、節税につながると期待できます。

青色申告特別控除の中でも、65万円の控除額が差し引かれることで、大きな節税メリットが得られるでしょう。

家族に支払った給与を経費計上できる

青色申告では、一定の条件を満たすことで、家族に支払った給与を必要経費として計上することが可能です。その結果、さらなる節税効果が期待できます。

これは青色事業専従者制度と呼ばれ、事業に従事している人は「青色事業専従者」といいます。家族が「青色事業専従者」として認められるためには、以下の要件を満たす必要があります。

- 青色申告者と同一生計の配偶者やその他の親族

- 年齢が15歳以上

- 青色申告者の事業をメインで従事している

たとえば、飲食店を家族で開業していて、家族ごとに毎月15万円の給与を支払っている場合、年間で180万円を必要経費として計上できます。差し引かれる経費の総額が増えると、課税所得額が小さくなり、節税につながるでしょう。

ただし、配偶者や親族などに支払った給与を経費計上するためには、所轄の税務署へ「青色事業専従者給与に関する届出書」を提出しなければなりません。この届出書は、e-Tax、郵送または税務署の窓口にて提出可能です。家族に給与を支払って事業を行う予定がある方は、事前に準備しておきましょう。

3年間にわたり赤字の繰り越しができる

青色申告では、赤字の繰り越しが行えます。事業から生じた純損失額を、翌年より3年間にわたり所得金額から差し引くことができる制度で、「純損失の繰り越し」と呼ばれています。

翌年以降の3年間の黒字と赤字を相殺でき、実質的な節税効果が期待できるでしょう。たとえば、今年の事業所得の赤字が100万円、翌年度は黒字で150万円の場合、純損失の繰り越しによって、翌年は「黒字150万円-前年の赤字100万円=50万円」に対して課税されることとなり、税負担を抑えられる可能性があります。

このように、一時的な赤字を将来の黒字と相殺できる点も、青色申告のメリットの一つといえます。

4.青色申告のデメリット

続いて、個人事業主が青色申告を行うデメリットを紹介します。

65万円、55万円の特別控除には複式簿記での記帳が必要

65万円・55万円の特別控除を受けるには、複式簿記での記帳が必要です。簡易簿記と比べて複式簿記は複雑なため、簿記に関する知識が少ない人にとってはハードルが高いかもしれません。

貸借対照表や損益計算書の作成方法や、簡易簿記にはない仕訳のルールなどを把握する必要があり、とくに手書きで帳簿を記録している場合、対応しきれない可能性もあるでしょう。

そこで、自動仕訳や自動計算機能などが搭載された会計ソフトを利用することで、簿記の知識がなくても比較的容易に複式簿記で記帳できるようになると期待できます。

65万円の特別控除にはe-Taxでの申告または電子帳簿保存が必要

青色申告特別控除で最大となる65万円の特別控除を受けるには、55万円の控除要件を満たしたうえで、e-Taxによる電子申告または電子帳簿保存への対応が必要です。

しかし、これまで手書きで記帳や申告を行ってきた方にとっては、e-Taxによる電子申告や、税務関係書類を法律にもとづき電子データとして保存する、電子帳簿保存への対応が難しく感じられるかもしれません。

そこで、確定申告の作業を効率化して65万円の特別控除を受けるために、会計ソフトの導入がおすすめです。

会計ソフトによっては直感的に操作でき、画面の案内に従うだけで書類がスムーズに作成され、e-Taxの使用や電子帳簿保存にも対応しやすくなるでしょう。さらに、日々の取引入力から確定申告書類の作成まで一元管理でき、会計・経理業務の効率化にもつながると期待できます。

「Nにおまかせ!」では、専任担当者が会計ソフトの導入支援から活用まで伴走支援を行うサービスを提供しています。詳しくは、下記のリンクをぜひご覧ください。

会計業務の効率化やDXは「Nにおまかせ!」

詳しくはこちら5.白色申告のメリット

前述のように、青色申告には最大65万円の特別控除を適用できるなどのメリットがあります。

しかし、白色申告にも、事前の承認手続きが必要なく、単式簿記のため記帳が比較的簡単というメリットがあります。それぞれ詳しく見ていきましょう。

事前手続きが必要ない

白色申告には、事前に税務署への承認申請が必要ありません。

青色申告では「所得税の青色申告承認申請書」を期限内に提出して承認を得る必要がありますが、白色申告では手続きなしで確定申告が可能です。そのため、開業したばかりで準備期間が短い方でも利用しやすいでしょう。

青色申告は、特別控除など税制上のメリットが大きいものの、「所得税の青色申告承認申請書」を準備して提出する手間がかかります。また、65万円または55万円の特別控除を受ける場合、複式簿記での記帳負担があると考えられます。

そこで、副業など小規模で事業を行っているケースなどでは、事前の手続きなしで、比較的簡単な方法で記帳できる白色申告を選択することも一つの方法です。

記帳が比較的簡単

白色申告は単式簿記(簡易簿記)のため、複式簿記が求められる青色申告よりも、記帳が比較的シンプルです。青色申告の複式簿記では貸方・借方の概念を理解し、正確に仕訳する知識が必要です。しかし、白色申告では、家計簿のように収入と支出を整理して帳簿を作成するため、会計知識がなくても始めやすいでしょう。

ただし、10万円の特別控除が適用される青色申告と白色申告の記帳方法は、どちらも同じ単式簿記です。白色申告の記帳方法とほとんど同じでも、青色申告では10万円の控除を受けられ、赤字の繰り越しや従業員として働く家族への給与を経費にできるなど、さまざまな節税メリットを享受できると期待できます。

少しでも税負担を減らしたいと考えている方は、「所得税の青色申告承認申請書」を提出して、まずは10万円控除の青色申告から始めてみることをおすすめします。

6.白色申告のデメリット

以下では、個人事業主が白色申告を行う際のデメリットを紹介します。

特別控除・青色事業専従者制度を適用できない

白色申告では、青色申告で受けられる最大65万円の特別控除を適用できません。たとえば、同じ500万円の事業所得があっても、青色申告では最大65万円の特別控除が適用されます。一方、白色申告では特別控除が受けられず、課税所得が高くなり税負担が大きくなる可能性があるでしょう。

また、青色申告では、家族従業員に支払う給与を必要経費として計上する青色事業専従者制度が利用できるのに対し、白色申告では事業専従者控除として配偶者は86万円、その他の親族は50万円までという上限があります。

一定以上の所得がある方や、家族従業員に給与を支払っているケースでは、白色申告を利用し続けると、青色申告に切り替えた場合と比べて、より多くの税金を支払う可能性があります。そこで、事業規模や家族従業員の従業によっては、青色申告への切り替えを検討してみるのも一つの方法でしょう。

赤字の繰り越しができない

白色申告では、事業から赤字(純損失)が出たとしても、青色申告のように翌年以降に繰り越して、黒字と相殺できません。

たとえば、今年は100万円の赤字で、来年に150万円の黒字が見込まれる場合でも、来年の所得から今年の赤字を差し引くことができず、150万円に対して課税されることになります。

個人事業主の事業は常に安定しているとは限らず、年度によって収支の変動が起こる可能性があります。白色申告の利用によって赤字の繰り越しができなければ、税負担が大きくなるリスクがあるでしょう。

7.確定申告を効率的に行う方法

個人事業主が確定申告を効率的に行う一つの方法として、クラウド会計ソフトの利用が挙げられます。クラウド会計ソフトとは、インターネット接続環境があれば、場所に縛られず会計・経理業務ができるクラウド型のソフトウェアのことです。

会計ソフトによっては、銀行口座やクレジットカードと連携すると明細が取り込まれて自動的に仕訳できる機能が利用できるため、業務負担が軽くなると期待できます。また、スマートフォンのカメラで領収書の写真を撮ってアップロードするだけで、スキャンした内容を読み取って勘定科目などを自動入力する製品もあります。

クラウド会計ソフトの導入で、会計・経理業務の効率化やペーパーレス化が実現し、確定申告へのハードルが低くなるでしょう。「会計・経理業務を少しでも効率化して本来の事業に専念したい」とお考えの方は、ぜひ以下のサイトをご覧ください。

会計業務の効率化やDXは「Nにおまかせ!」

詳しくはこちら8.補助金や融資などのお困りごとは「Nにおまかせ!」

「Nにおまかせ!」では、補助金活用について、経験豊富な専門スタッフがサポートします。また融資などのお悩みについてはホワイトペーパーなどのお役立ち資料を無料で提供しています。

加えて、ICT環境の整備とあわせて、バックオフィス業務の効率化も総合的に支援しており、事業主さまのお困りごとを丁寧にうかがい、適切なサポートをご提案している点が特長です。

たとえば、補助金活用・申請サポートでは、IT導入補助金を利用した会計ソフトの導入支援などを行った実績があります。少しでも関心のある方は、以下をチェックしてみてください。

補助金の活用・申請のサポート支援は「Nにおまかせ!」

詳しくはこちら資金調達・融資・補助金・コスト軽減などの「資金のお悩み」を解決サポート

詳しくはこちら9.まとめ

青色申告では特別控除や家族従業員の給与計上など、税制上の優遇が受けられる反面、事前申請や複式簿記による記帳が必要です。一方、白色申告は事前手続き不要で記帳も比較的簡単なため、初めて確定申告を行う方や小規模事業者にとってはハードルが低い選択肢となり得るでしょう。

青色申告による確定申告に取り組む事業主さまの中には、「専門知識が必要で記帳に時間がかかる」「会計業務に不慣れで、確定申告が負担になっている」などのお悩みを抱える方もいるかもしれません。

「Nにおまかせ!」では、会計・経理業務の効率化から補助金活用までサポートを提供しています。会計・経理業務の負担軽減や補助金の活用などをお考えの方は、ぜひ「Nにおまかせ!」へご相談ください。

資金調達・補助金・コスト軽減についてのお悩みのヒントに!

-

補助金の活用・申請のサポート支援は「Nにおまかせ!」

詳しくはこちら -

資金調達・融資・補助金・コスト軽減などの「資金のお悩み」を解決サポート

詳しくはこちら -

税金による資金繰りの負担を補填するために、補助金も活用しよう!

資料ダウンロードはこちら

「5分でわかる補助金活用入門」

監修

税理士法人V-Spiritsグループ代表 税理士・社労士・行政書士・FP

中野 裕哲

起業コンサルタント(R)、経営コンサルタント、税理士、特定社労士、行政書士、CFP(R)。 税理士法人V-Spiritsグループ代表。年間約1000件の起業相談を無料で受託し、起業家や経営者をまるごと支援。経済産業省後援 起業経営支援サイト「DREAM GATE」で12年連続相談数日本一。 著書・監修書に『一日も早く起業したい人がやっておくべきこと・知っておくべきこと』(明日香出版社)など20冊、累計25万部超

V-Spiritsグループ Webサイト