【法人向け】社会保険料とは何かをわかりやすく解説!種類・計算方法・ポイント

公開日:2025.08.13

この記事で

わかること

- 社会保険料の種類と計算方法について

- 企業が社会保険料を負担するメリット・デメリット

- 社会保険料の改定や適用拡大について

各保険制度の適用事業所となる企業や自治体では、社会保険の加入対象者(被保険者)の社会保険料を、定められた負担割合に従って管轄機関に納めなければなりません。事業主が負担する社会保険は、主に厚生年金保険、医療保険、介護保険、労働保険の4つです。

本記事では、社会保険料の基礎知識についてわかりやすく解説します。さらに、事業主が社会保険料を負担するメリット・デメリットや、押さえておきたいポイントもあわせて紹介します。人事労務に携わる方はぜひ参考にしてください。

※2025年2月時点の情報をもとに作成しています。最新情報は、各保険を管掌している組織や組合の情報をご確認ください。

目次

資金調達・補助金・コスト軽減についてのお悩みのヒントに!

1.社会保険料とは?

社会保険は、日本の社会保障制度の一つで、病気やけが、老後の生活、介護、失業、労働災害といった働けなくなるリスクに備えるための公的な保険です。このような社会保険に対して支払う費用のことを社会保険料といいます。

社会保険料の支払いは、社会保険の加入対象者(被保険者)や、適用事業所となる企業・自治体に対して、法律で義務付けられています。また、社会保険料は被保険者本人だけでなく、企業が一定割合を負担する仕組みになっており、企業と被保険者で支える制度です。

社会保険の届出や支払いが適正に行われていないと、延滞金や追徴金が課されます。また、悪質な未納と判断された場合には、罰則を受ける可能性があります。

社会保険料は、個人の生活だけでなく、企業の信用や経営にも影響を与える要素の一つです。適用対象となる企業は、正確な手続きと納付を行い、従業員が安心して働ける環境を整えましょう。

社会保険の種類とは?

社会保険は、大きく分けて以下の4種類です。それぞれの目的に応じた保障が用意されています。

1.年金制度

…老齢・障がい・死亡などで働けなくなった時に支払われる年金

2.医療保険制度

…疾病・負傷・分娩・死亡などに対して、医療費や損害などを補うための保険

3.介護保険制度

…介護が必要になった際に、発生する費用を補うための保険

4.労働保険制度

…失業や業務上の事由による病気・けがに対する保険

社会保険は、それぞれ加入対象者などによって保険の種類が細分化されています。以下の表は、社会保険制度ごとの種類を大きく分類したものです。

横にスクロールします

| 保険の種類 | 主な被保険者 | 保険料率 | |

|---|---|---|---|

| 年金 | 厚生年金保険 | 主に会社員 | 定率(18.3%) |

| 国民年金(基礎年金) | 主に自営業者 | 定額 | |

| 医療保険 | 健康保険組合 | 主に会社員 | 組合ごとに異なる |

| 全国健康保険協会(協会けんぽ) | 主に中小企業の従業員 | 都道府県ごとに異なる | |

| 国民健康保険 | 主に自営業者 | 市町村ごとに異なる | |

| 介護保険 | 第1号被保険者 | 65歳以上の人 | 市町村ごとに異なる |

| 第2号被保険者 | 40〜64歳の人 | 組合ごとに異なる | |

| 労働保険 | 雇用保険 | 正社員、要件を満たす短時間労働者など | 業種ごとに異なる |

| 労災保険 | すべての労働者 | 業種ごとに異なる |

これらの社会保険のうち、適用事業所となる企業や自治体に社会保険料の負担が生じるのは、厚生年金保険・健康保険・介護保険※1・雇用保険・労災保険の5つです。それぞれの概要について、以下で簡単に紹介します。

適用事業所の負担が生じる社会保険の種類

1.厚生年金保険

…会社員および公務員が対象となる公的年金制度

2.健康保険

…病気やけが、出産、死亡といった事態に備える医療保険制度

3.介護保険

…介護サービスを受ける際の費用負担を軽減する制度

4.雇用保険

…失業時の生活保障や、再就職支援のための給付を行う制度

5.労災保険

…業務中や通勤中の事故・病気に対する補償を行う制度

上記の社会保険制度を正しく理解し、企業・従業員は必要な手続きを確実に行うことが重要です。特に社会保険の適用拡大が進む昨今において、事業主は最新情報を把握し、適切に対応することが求められます。それぞれの制度について詳しくは、「【種類別】社会保険の概要と保険料の計算方法」で解説します。

※1 介護保険:40〜64歳の第2号被保険者は40歳になると自動的に被保険者の資格を取得し、健康保険料と一体的に介護保険料が徴収される。

社会保険の適用事業所とは?

社会保険の適用事業所とは、被保険者となる従業員の社会保険を支払う事業所のことです。強制的に社会保険の支払いが必要となる「強制適用事業所」と、条件を満たせば社会保険の支払いが可能となる「任意適用事業所」があります。

以下に、強制適用事業所となる条件を紹介します。

横にスクロールします

| 保険の種類 | 強制適用事業所の条件 |

|---|---|

| 厚生年金保険 | 次の①か②に該当する事業所(事務所を含む) ①株式会社など、常に従業員を使用する法人の事業所や国、地方公共団体 ②常時5人以上の従業員を使用する個人事業所 ※農林漁業やサービス業など、一部の業種を除く |

| 健康保険 | |

| 介護保険 | |

| 雇用保険 | 労働者を1人でも雇用する事業所 ※農林水産の事業のうち一部を除く ※原則として、法人の役員、同居の親族等は対象外 |

| 労災保険 |

適用事業所に該当する事業所では、仮に事業主1人だけの事業所であっても社会保険料を支払う必要があります。厚生年金保険・健康保険・介護保険については、任意適用事業所だとしても従業員の過半数の同意を得て申請し、厚生労働大臣の認可を受けることで適用事業所になることが可能です。

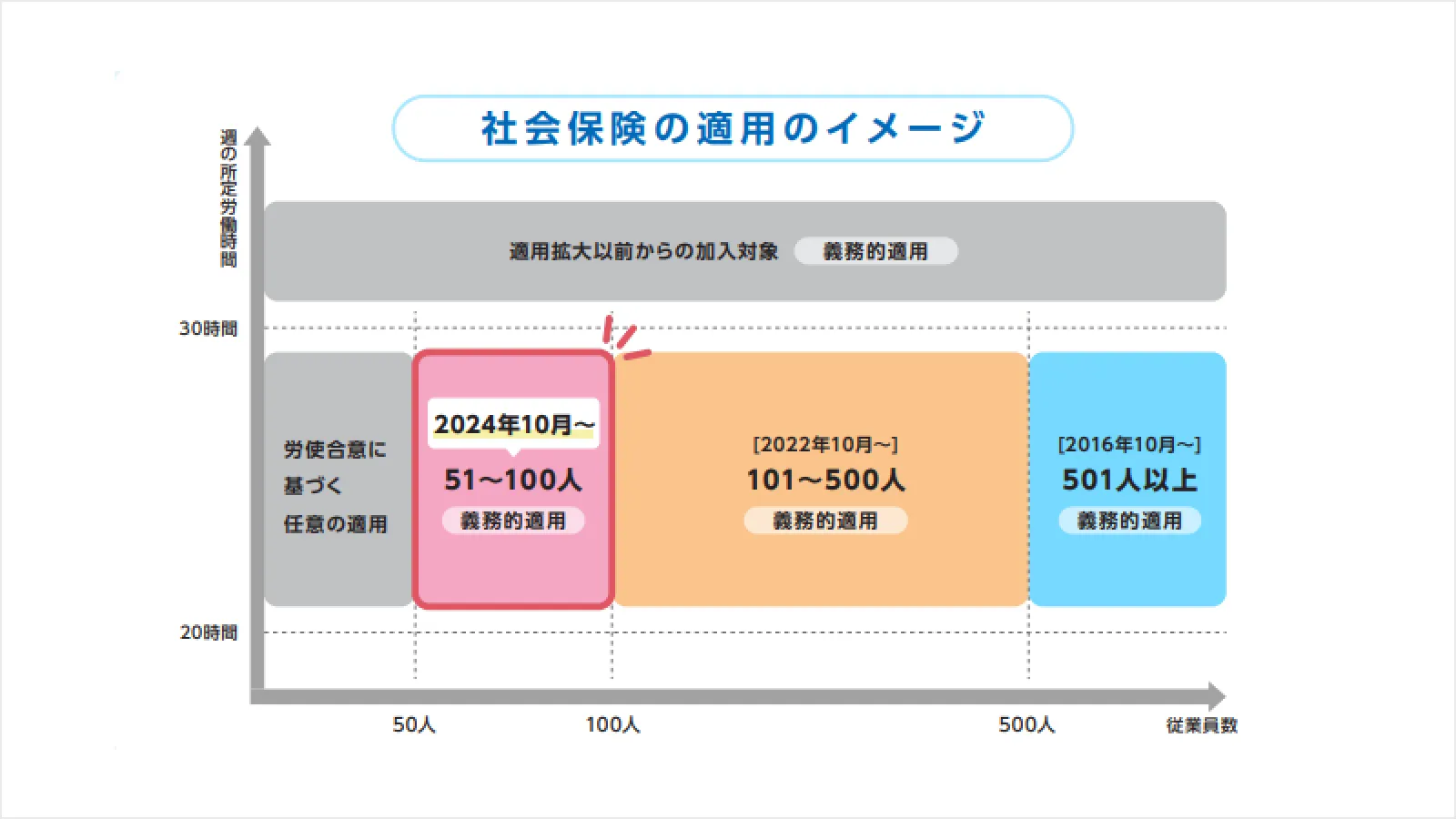

また、パートやアルバイトなどの短時間労働者も社会保険の対象となる事業所を「特定適用事業所」といいます。特定適用事業所は、2024年10月から従業員※2が51人以上の企業までに適用範囲が拡大されました。該当する企業は、一定の労働時間や賃金条件を満たす短時間労働者の社会保険料を負担する必要があります。

社会保険の加入条件については、以下の記事で詳しく解説しています。

※2 従業員:1年のうち6ヶ月以上の、厚生年金保険の被保険者(短時間労働者は含まない、共済組合員を含む)の総数を指す。

社会保険料は誰が払う?

適用事業所に勤務している被保険者の社会保険料は、以下の表のように事業主と労働者が共同で負担する仕組みです。

横にスクロールします

| 保険の種類 | 負担する人・割合 |

|---|---|

| 厚生年金保険 | 事業主と労働者が半額ずつ負担する |

| 健康保険 | |

| 介護保険 | |

| 雇用保険 | 事業主と労働者が共に負担するが、事業主の負担割合の方が高い |

| 労災保険 | 事業主が全額負担する |

なお、適用事業所に勤務していない場合や、フリーランスや個人事業主など厚生年金保険・健康保険の対象者にならない場合は、自身で国民年金や国民健康保険を納める必要があります。

このように、働き方や雇用形態によって社会保険料の負担の仕組みは異なります。自社にあてはまる制度について、正しく理解しておきましょう。

社会保険料はどうやって支払う?

社会保険料の納付は、事業主が従業員の給与から保険料を差し引き、期日までに納付先機関に支払うことで行われます。具体的な流れは以下の通りです。

事業主が従業員の社会保険料を支払う流れ

- 事業主が、従業員の給与や標準報酬月額(標準賞与額)から、従業員が負担する社会保険料を計算する

- 従業員に支払う給与から、社会保険料を差し引く

- 事業主が負担する分とあわせて、期日までにそれぞれの納付先機関に支払う

近年では、金融機関窓口での支払いや口座振替だけでなく、電子納付の利用が可能となっており、納付の手続きは便利になっています。ただし、社会保険料の支払いや給与計算などの事務作業は定期的に発生するため、人事労務ツールを導入するなどの業務効率化に向けた取り組みが必要不可欠だといえるでしょう。

2.標準報酬月額とは?

標準報酬月額とは、厚生年金保険・健康保険・介護保険の保険料を計算する際に使われる、報酬の区分のことです。基本給のほか、残業手当や通勤手当、役職手当、住宅手当など、給与として支払われる各種手当を含めた金額をもとに決められます。

厚生年金保険の標準報酬月額は、1等級(8万8,000円)から32等級(65万円)までの全32等級、健康保険の標準報酬月額は、第1級(5万8,000円)から第50級(139万円)までの全50等級です。

標準報酬月額は、原則として毎年1回見直される「定時決定」があるほか、報酬に大きな変動があった場合には「随時改定」として見直されることがあります。詳しくは「社会保険料について知っておきたいポイント」にて解説します。

3.【種類別】社会保険の概要と保険料の計算方法

社会保険は複数の制度から成り立っており、それぞれの保険で目的や適用範囲、保険料の計算方法が異なります。以下では、社会保険の種類ごとに、概要と保険料の算出方法について紹介します。

厚生年金保険

厚生年金保険とは公的年金制度の一つで、厚生年金保険の適用を受ける事業所に勤める70歳未満の会社員や公務員が加入する社会保険です。保険料は、事業主と従業員がそれぞれ半分ずつ負担し、従業員の標準報酬月額(標準賞与額)に応じて金額が決定されます。

横にスクロールします

| 被保険者 | 適用事業所に勤務する方で、①または②に該当する方 ① フルタイムで働く方、週の所定労働時間と月の所定労働日数がフルタイムの4分の3以上の方 ② 従業員数が51人以上の適用事業所で、以下の条件を満たす短時間労働者の方

|

|---|---|

| 適用事業所となった場合の手続き | 事実発生から5日以内に、「健康保険・厚生年金保険 新規適用届」と添付書類を日本年金機構(事務センターまたは管轄の年金事務所)へ提出する |

| 被保険者が入社・退職する際の手続き |

|

| 保険料率 | 18.3% |

| 納付期限 | 納付対象月の翌月末日 |

| 納付方法 | 口座振替、金融機関窓口、電子納付 |

厚生年金保険料の計算方法

厚生年金保険料の計算方法は、「標準報酬月額」や「標準賞与額」に保険料率を掛けることで求められます。

厚生年金保険料の計算方法(事業主・労働者の各負担分)

- 毎月の保険料額:標準報酬月額 × 18.3% ÷ 2

- 賞与の保険料額:標準賞与額 × 18.3% ÷ 2

健康保険

健康保険は、病気やけが、出産、死亡などの予期せぬ事態に備えて、経済的な負担を軽減するための制度です。加入者は、医療機関での診察や治療を受ける際に自己負担額を原則3割に抑えられるほか、出産育児一時金・傷病手当金の支給を受けられるなどのメリットがあります。

健康保険の保険者※3には、大きく分けて「健康保険組合」と「全国健康保険協会(協会けんぽ)」の2種類があります。健康保険組合は、大企業や業界団体が独自に設立するものです。常時700人以上の従業員を抱える企業や、同種・同業で常時3,000人以上の従業員が集まる事業所が、厚生労働大臣の認可を受けて設立できます。健康保険組合に加入する場合は、組合ごとに手続きや保険料率が異なるため、自社が加入している、あるいは加入する予定の組合の規則に従いましょう。

一方、全国健康保険協会(協会けんぽ)は、健康保険組合に加入していない被保険者の健康保険を管掌する保険者です。中小企業・小規模事業者が加入していることが多く、全国の都道府県支部ごとに保険料率が異なり、毎年改定されます。

なお、全国健康保険協会(協会けんぽ)への加入は、厚生年金保険と同じ手続きで適用されます。事業主は、被保険者の入社・退職などの事由があった際には、「被保険者資格取得届」または「被保険者資格喪失届」を5日以内に日本年金機構(事務センターまたは管轄の年金事務所)へ提出しましょう。

※3 保険者:保険者とは、健康保険事業の運営主体のこと。

健康保険料の計算方法

健康保険料の計算方法は、以下の通りです。

健康保険料の計算方法(事業主・労働者の各負担分)

- 毎月の保険料額:標準報酬月額 × 健康保険料率 ÷ 2

- 賞与の保険料額:標準賞与額 × 健康保険料率 ÷ 2

介護保険

介護保険は、介護サービスを受ける際の費用負担を軽減するための制度です。40歳以上の方が対象となり、訪問介護やデイサービスなどの費用の一部が給付されます。

被保険者は年齢によって「第1号被保険者」と「第2号被保険者」に分かれ、40歳から64歳までは「第2号被保険者」に該当します。健康保険に加入している場合は、満40歳に達すると自動的に第2号被保険者の資格を取得し、健康保険とあわせて徴収が開始されるため、資格取得に関する届出は必要ありません。また、65歳以上になると自動的に「第1号被保険者」に切り替わり、市町村と特別区から徴収されるため、企業負担および給与からの控除は不要となります。

ただし、海外赴任などで適用除外となる場合は、別途届出が必要になるケースがあります。該当する場合は、忘れずに手続きをしましょう。

なお、第2号被保険者の介護保険料率は健康保険組合ごとに異なります。たとえば全国健康保険協会(協会けんぽ)の場合は、全国一律で1年に1回見直されます。

介護保険料の計算方法

介護保険料の計算方法は以下の通りです。

介護保険料の計算方法(事業主・労働者の各負担分)

- 毎月の保険料額:標準報酬月額 × 介護保険料率 ÷ 2

- 賞与の保険料額:標準賞与額 × 介護保険料率 ÷ 2

雇用保険

雇用保険は、労働者が失業した際や育児・介護休業を取得した際に、生活を支えるための給付を受けられる制度です。企業が労働者を1人でも雇用する場合、雇用保険の適用事業所として手続きを行い、対象となる労働者が被保険者となった旨を届け出る必要があります。

雇用保険を適用する事業所は、「一元適用事業」と「二元適用事業」のどちらかに分類されます。一元適用事業とは、雇用保険と労災保険に関する手続き・申告・納付をあわせて行える事業です。農林漁業・建設業など一部の業種を除く事業は、一元適用事業に該当します。一元適用事業の場合の手続きは、以下の通りです。

横にスクロールします

| 被保険者 | 雇用形態に関わらず、1週間の所定労働時間が20時間以上であり、31日以上の雇用見込みがある方 |

|---|---|

| 適用事業所となった場合の手続き |

|

| 被保険者が入社・退職する際の手続き |

|

| 保険料率 | 業種により異なる |

| 納付期限 |

|

| 納付方法 | 現金、口座振替、電子納付 |

「二元適用事業」に該当する場合は、労災保険と雇用保険でそれぞれ別の手続きが必要であり、届出の提出先が一元適用事業と異なります。厚生労働省の情報を確認しながら、正確に手続きを進めましょう。

※4 年度更新:雇用保険の年度更新とは、毎年6月1日から7月10日までに、前年度の確定保険料の申告・納付と新年度の概算保険料の申告・納付を行う手続きのこと。

雇用保険料の計算方法

雇用保険料の計算方法は以下の通りです。

雇用保険料の計算方法

- 事業主負担:賃金総額 × 事業主の雇用保険料率

- 労働者負担:賃金総額 × 労働者の雇用保険料率

なお、雇用保険料率は、毎年度厚生労働省から公表されます。

労災保険

労災保険は、労働者が業務中や通勤中に負傷・疾病・障がいを負ったり、死亡した場合に、必要な補償を行う公的保険制度です。原則として雇用形態に関係なく、正社員・日雇い労働者・パート・アルバイトなど、賃金を得て働く人であれば対象となります。ただし、船員保険に加入している場合には適用されません。

横にスクロールします

| 被保険者 | 原則、すべての労働者 |

|---|---|

| 適用事業所となった場合の手続き | 雇用保険と同様 |

| 被保険者が入社・退職する際の手続き | 不要 |

| 保険料率 | 業種により異なる |

| 納付期限 | 雇用保険と同様 |

| 納付方法 | 雇用保険と同様 |

労災保険料の計算方法

労災保険料は、1年間の賃金総額に労災保険料率を掛けた金額になります。計算方法は、以下の通りです。

労災保険料の計算方法(事業主負担分)

- 賃金総額 × 労災保険料率

労災保険率は、厚生労働省のホームページで確認できます。

4.企業が社会保険料を負担するメリット・デメリット

企業が社会保険料を負担することには、従業員の福利厚生を充実させるといったメリットがある一方で、経営面では一定のコストがかかるというデメリットが存在します。以下では、企業が社会保険料を負担するメリット・デメリットについて解説します。

メリットや効果

従業員が健康や老後、失業といったリスクに備え、安心して働ける環境を提供することは、企業にとって重要な役割の一つです。社会保険は、従業員の安心感を支える制度であり、社会保険が完備されていることで、職場の安定性や求人の魅力度の向上などにつながるでしょう。

企業側・従業員側それぞれにとっての社会保険のメリットや効果を紹介します。

企業側のメリット・効果

①従業員の生活や健康を支え、安定的に働ける労働環境の整備につながる

②求人に「社会保険完備」と記載され、求人の魅力度向上につながる

③短時間労働者の社会保険拡大に取り組み、要件を満たせば、補助金・助成金などの支援を受けやすくなる

従業員側のメリット・効果

①国民年金保険と比べて、将来受け取る年金額が増え、老後の安心感が高まる

②傷病手当金や出産手当金など、国民健康保険と比べて仕事を休んだ場合の保障が充実する

デメリットや注意点

社会保険の加入は、従業員に安心を提供する大切な仕組みですが、同時に雇用コストや事務処理が増大する側面があります。特に中小企業にとっては大きな負担となり得るでしょう。

社会保険に伴うデメリットや注意点は以下の通りです。

企業側のデメリット・注意点

①社会保険料の負担分が雇用コストとなる

②労働者ごとに異なる勤務条件に応じて正確に保険料を計算し、手続きする必要があり、労務管理の事務負担が増える

③届出や手続きに不備があった場合、罰則を科される可能性がある

従業員側のデメリット・注意点

①労働時間が短い場合、保険料負担が相対的に大きく感じられることがある

②配偶者の扶養から外れた場合、手取り収入が減る可能性がある

上記の課題に対処するための方法として、補助金・助成金の活用や労務管理ツールの導入が挙げられます。社会保険料の金銭的負担を軽減し、事務処理を効率化するために、これらの対策を取り入れられないかを検討してみましょう。

5.社会保険料について知っておきたいポイント

社会保険料の仕組みは複雑であるため、改定のタイミングや計算方法、適用範囲についてルールをしっかりと確認しておく必要があります。以下では、社会保険料について特に知っておくべき注意点やポイントをわかりやすく紹介します。

保険料率や標準報酬月額は改定される

標準報酬月額には改定の時期が定められており、定期的に標準報酬月額を見直す「定時決定」や、報酬の変更幅に応じて改定する「随時改定」などがあります。正確な給与計算や労務管理を行う上で、企業の人事労務担当者は改定されるタイミングを把握しておくことが重要です。

標準報酬月額が改定されるタイミングとして、以下の3つを紹介します。

①定時決定

…毎年7月1日現在で使用している全被保険者の4月~6月の報酬月額をもとに、毎年1回、標準報酬月額を決定し直す

②随時改定

…特定のタイミングではなく、昇給や減給などにより被保険者の報酬が大幅に変わった際に、定時決定を待たずに改定される

③育児休業等を終了した際の改定

…育児休業などの終了後、従業員が職場復帰する際に改定される

上記のほかにも、社会情勢や法改正などに伴って、社会保険料率が見直されることがあります。これらの改定が正しく控除に反映されていないと、社会保険料の過不足やトラブルにつながるかもしれません。

中小企業で人事労務をほかの業務と兼任している場合などは特に、こうした保険料率や、標準報酬月額の改定による事務処理負担が大きくなる傾向があります。日々の情報収集を行うとともに、ツールを活用するなどの対策を行いながら業務効率化をめざしましょう。

日割り計算はしない(雇用保険料を除く)

厚生年金保険・健康保険・介護保険の保険料は月単位で計算されるため、原則日割り計算は行われません。たとえば、4月15日に入社した場合、4月分の保険料はその月の全額分が徴収されます。

退職時の社会保険料は、退職日のタイミングによって異なります。資格喪失日は原則として退職日の翌日であり、資格喪失日を含む月の保険料は支払う必要がありません。しかし、退職日が月末の場合、その月分の社会保険料は納付対象になります。たとえば、3月31日に退職した場合、資格喪失日は4月1日となるため、3月分までの保険料が発生するということです。

ただし、雇用保険は賃金が支払われるたびに徴収されるため、退職月にもその月分の保険料が控除されます。月初に退職した場合でも給与が発生していれば、その月の雇用保険料が徴収される点に注意が必要です。

法改正により社会保険の適用が拡大されている

出典:「厚生労働省|社会保険適用拡大対象となる事業所・従業員について」

(https://www.mhlw.go.jp/tekiyoukakudai/koujirei/jigyonushi/taisho/)

年金制度改正により社会保険の適用が拡大されており、2024年10月からは従業員が51人以上の企業で働く短時間労働者※5が社会保険の適用対象となりました。今後、企業規模の要件は徐々に撤廃されていく方針が示されているため、従業員50人以下の企業も適用を見据えた準備が必要だといえるでしょう。

短時間労働者を雇用する中小企業にとっては、給与計算や勤怠管理の事務処理負担が増加する可能性があります。このような労務管理を効率化するためには、ITツールの導入が有効です。たとえば、勤怠管理システムや給与計算ソフトを活用することで、負担の軽減が期待できます。

また、社会保険の適用対象が広がることは、企業側の社会保険料の負担が増加することにつながります。資金を補填するために、補助金・助成金を積極的に活用していくなどの対策が有効といえるでしょう。「Nにおまかせ!」では、人事労務のITツールの導入や補助金活用を支援しています。サービス内容について詳しくは次の章で紹介します。

※5 短時間労働者:「特定適用事業所」「任意特定適用事業所」または「国・地方公共団体に属する事業所」に勤務する方で、1週間の所定労働時間または1ヶ月の所定労働日数が通常の労働者の4分の3未満である方。①週20時間以上働く、②月額賃金8万8,000円以上、③学生ではない、④2ヶ月を超えて雇用される見込みがあるといった要件を満たす場合に社会保険の適用対象となる。

6.事業拡大時のお悩みは「Nにおまかせ!」にご相談ください

事業拡大を進める中で、従業員数を増やそうとすると、社会保険に関する事務手続きや、保険料の支払いに伴う金銭的負担が増えることが予想されます。経営者や労務担当者が抱える課題は多岐にわたるでしょう。

「Nにおまかせ!」では、そのようなお悩みを解決し、事業拡大をスムーズに進めるためのトータルサポートを提供しています。

「Nにおまかせ!」でサポートしているサービスの例

- 人事労務担当者向けクラウド管理サービス

…給与計算や勤怠管理などの人事労務管理を効率化するクラウド管理サービスを提供しています。 - 補助金活用サポート

…開業・移転準備や業務効率化など、幅広いお困りごとの解決に役立つ補助金について、最新情報のご案内や面倒な申請手続きをサポートします。 - ご利用環境の構築・情報セキュリティ対策

…オフィスや店舗のご利用環境の構築や、情報セキュリティ対策をサポートします。

バックオフィス業務の効率化や補助金活用、ご利用環境の構築まで、事業拡大に関するお悩みがある場合は、お気軽に「Nにおまかせ!」にご相談ください。サービス内容について詳しくは、以下のページから確認できます。

資金調達・融資・補助金・コスト軽減などの「資金のお悩み」を解決サポート

詳しくはこちら「Nにおまかせ!」の補助金活用サポートについて

詳しくはこちら7.まとめ

社会保険は、企業や従業員が共同で負担し、病気やけが、老後の生活、介護、失業など、働けなくなるリスクに備えるために欠かせない制度です。企業が社会保険料を負担することは、従業員の安心につながるだけでなく、企業の信頼性を高める重要な要素といえます。

近年では、社会保険の適用範囲が拡大するなど、制度の改正が行われています。今後も、企業規模の要件は徐々に撤廃されていく方針が示されているため、小規模事業者にとって労務管理の効率化はますます重要となるでしょう。

また、社会保険の適用範囲が拡大することで、社会保険料の負担が増加し、企業の資金繰りに影響を与える可能性があります。補助金・助成金を積極的に活用し、安定した経営基盤を築きましょう。

「Nにおまかせ!」では、中小企業の開業から事業拡大期のさまざまな課題をトータルでサポートしています。バックオフィス業務の効率化や補助金活用、ご利用環境の構築など、事業拡大をスムーズに進めたい方は、「Nにおまかせ!」にご相談ください。

資金調達・補助金・コスト軽減についてのお悩みのヒントに!

※「協会けんぽ」は、全国健康保険協会の登録商標または商標です。

監修

税理士法人V-Spiritsグループ代表 税理士・社労士・行政書士・FP

中野 裕哲

起業コンサルタント(R)、経営コンサルタント、税理士、特定社労士、行政書士、CFP(R)。 税理士法人V-Spiritsグループ代表。年間約1000件の起業相談を無料で受託し、起業家や経営者をまるごと支援。経済産業省後援 起業経営支援サイト「DREAM GATE」で12年連続相談数日本一。 著書・監修書に『一日も早く起業したい人がやっておくべきこと・知っておくべきこと』(明日香出版社)など20冊、累計25万部超

V-Spiritsグループ Webサイト