個人事業主は給与を経費計上できる?会計処理や源泉徴収について解説【飲食・美容・不動産・建設業向け】

公開日:2025.07.10

この記事で

わかること

- 個人事業主自身への給与は経費計上できないこと

- 従業員がいる場合の給与の経費計上と源泉徴収

- 事業主貸・借勘定による事業とプライベート資金の扱い

※本記事で紹介している情報は、2025年2月時点のものです。

- 飲食業:個人事業主として飲食店の開業を予定している/すでに開業している

- 美容業:個人事業主として美容師やネイリストなどの活動を予定している/すでに活動している

- 不動産業:個人事業主としてアパート経営や不動産仲介業などの開業を予定している/すでに開業している

- 建設業:個人事業主の一人親方として独立を考えている/すでに活動している

目次

飲食業・美容業・不動産業・建設業の個人事業主さまご一読推奨

-

11の経営課題別にまとめた完全無料のお役立ち情報提供ページの詳細はこちらから

詳しくはこちら

個人事業主自身の給与は発生せず、経費計上できない

個人事業主には、会社員や公務員のような「給与」という概念がなく、自身に支払うお金を

経費計上することはできません。個人事業主の所得は、事業の収入から必要経費を差し引い

た後の金額となり、給与として支払われるわけではないため、法律上「経費」として認めら

れないことになっています。

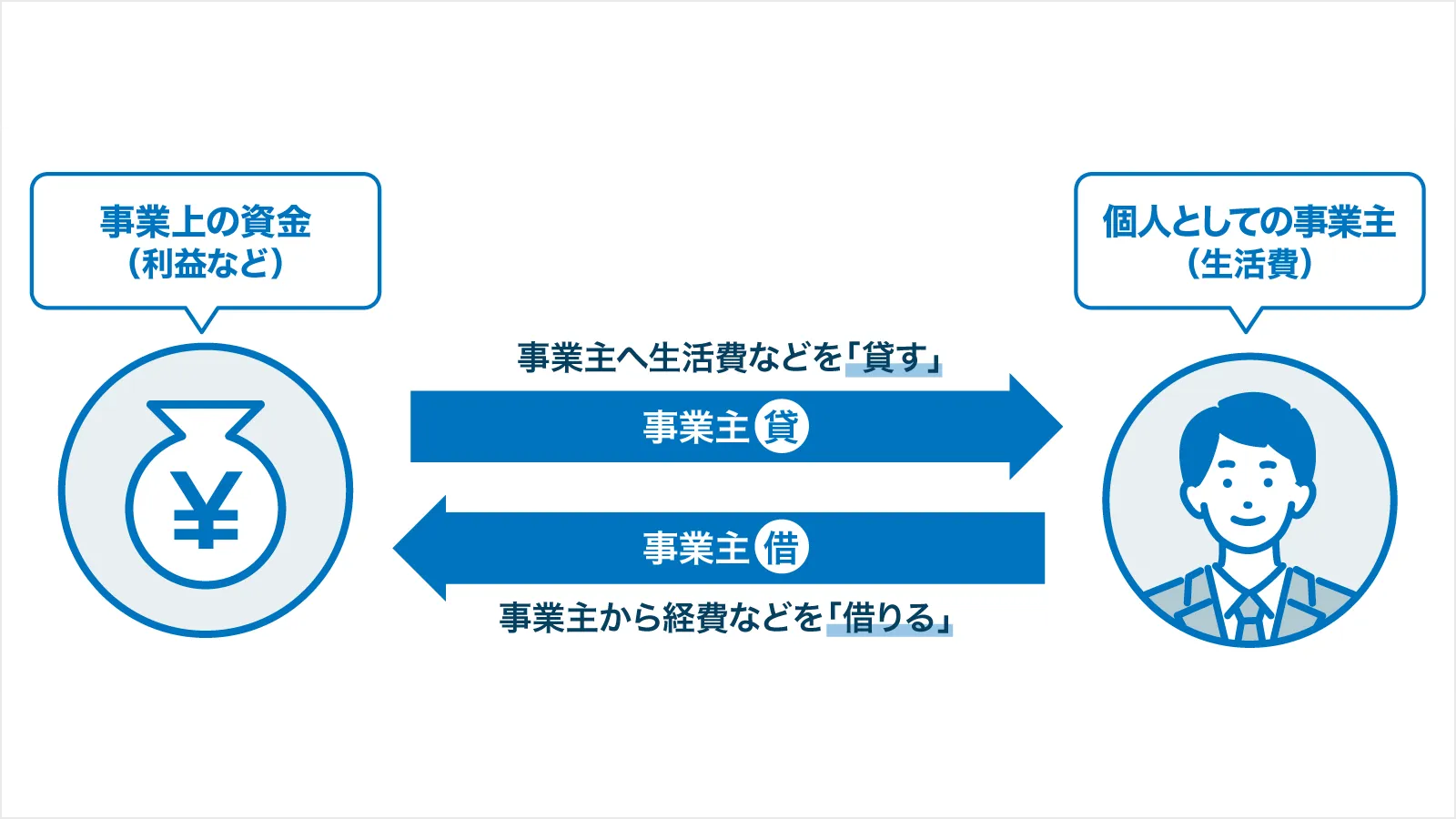

プライベートでの事業資金の使用は「事業主貸」で処理

個人事業主が事業用の口座や現金から生活費などのプライベートな支出を行った場合、「事業主貸(じぎょうぬしかし)」という勘定科目で処理します。

「事業主貸」は、事業とプライベート間における資金の行き来を記録するために使う「事業主勘定(じぎょうぬしかんじょう)」という勘定科目の一種です。

「事業主勘定」には、「事業主借(じぎょうぬしかり)」もあります。これは、プライベートの口座から事業用の口座へ資金を補てんした場合に使います。

帳簿の整合性を保ち、税務上のトラブルを防ぐためにも、事業と個人の資金の流れを明確に記録することが大切です。

事業主貸・事業主借の例

個人事業主が事業用の資金をプライベートで使用した場合、またはプライベート用の資金を事業資金として補てんした場合には、それぞれ別の会計処理が必要です。以下に、貸借対照表での記帳例を紹介します。

例)事業用の預金から生活費として150,000円を引き出した場合

横にスクロールします

| 借方 | 貸方 | ||

|---|---|---|---|

| 事業主貸勘定 | 150,000円 | 現金 | 150,000円 |

※事業用の資金を個人的に使用したため、「事業主貸」として処理

例)事業資金が不足したため、プライベート用の口座から200,000円を移した場合

横にスクロールします

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 200,000円 | 事業主借勘定 | 200,000円 |

※個人資金を事業に投入したため、「事業主借」として処理

このように、個人事業主の資金のやり取りは「給与」ではなく、「事業主貸」「事業主借」

で適切に記帳しましょう。

個人事業主に従業員がいる場合の給与は経費計上できる

個人事業主が従業員を雇用している場合、給与は「給与賃金」の勘定科目で経費計上できます。たとえば、飲食店・美容室で従業員に給与を支払う場合や、不動産業の仲介事業者がアシスタントを雇う場合、建設業の一人親方が職人を雇用する場合などが該当します。

給与を適切に経費として処理することで、所得税の課税対象となる「課税所得」を減らせるため、税負担を抑えることが可能です。必要経費を正しく計上し、適切な節税対策を行いましょう。

青色申告では家族への給与も経費計上できる

個人事業主が家族とともに事業を営む場合、原則として家族に支払う給与は経費になりません。しかし、青色申告を行い「青色事業専従者給与に関する届出書」を税務署に提出すれば、一定の条件を満たすことで経費として認められます。

たとえば、飲食店や美容室を家族と経営し、配偶者に毎月15万円の給与を支払っている場合、年間180万円を経費計上できます。これにより、課税所得を減らし、所得税の負担を軽減することが可能です。

なお、同一生計で事業を手伝っている配偶者や親族(15歳以上)は「専従者」と呼ばれ、通常の従業員の給与とは区別して「専従者給与」として処理する必要があります。一般的な従業員に用いる「給与賃金」の勘定科目とは異なる点に注意しましょう。

一方で、白色申告では家族への給与を経費にできませんが、「事業専従者控除」が適用され、配偶者は最大86万円、親族(15歳以上)は最大50万円の控除が受けられます。青色申告を選択すれば、給与額に応じた柔軟な経費計上が可能となり、より効果的な節税対策につながるでしょう。

個人事業主が従業員へ給与を支払う際の手続き・源泉徴収

個人事業主が従業員を雇う場合、給与の支払いに関する手続きや源泉徴収への対応が必要となります。ここでは、税務署へ提出すべき書類や、事前に把握しておきたい源泉徴収の詳細について解説します。

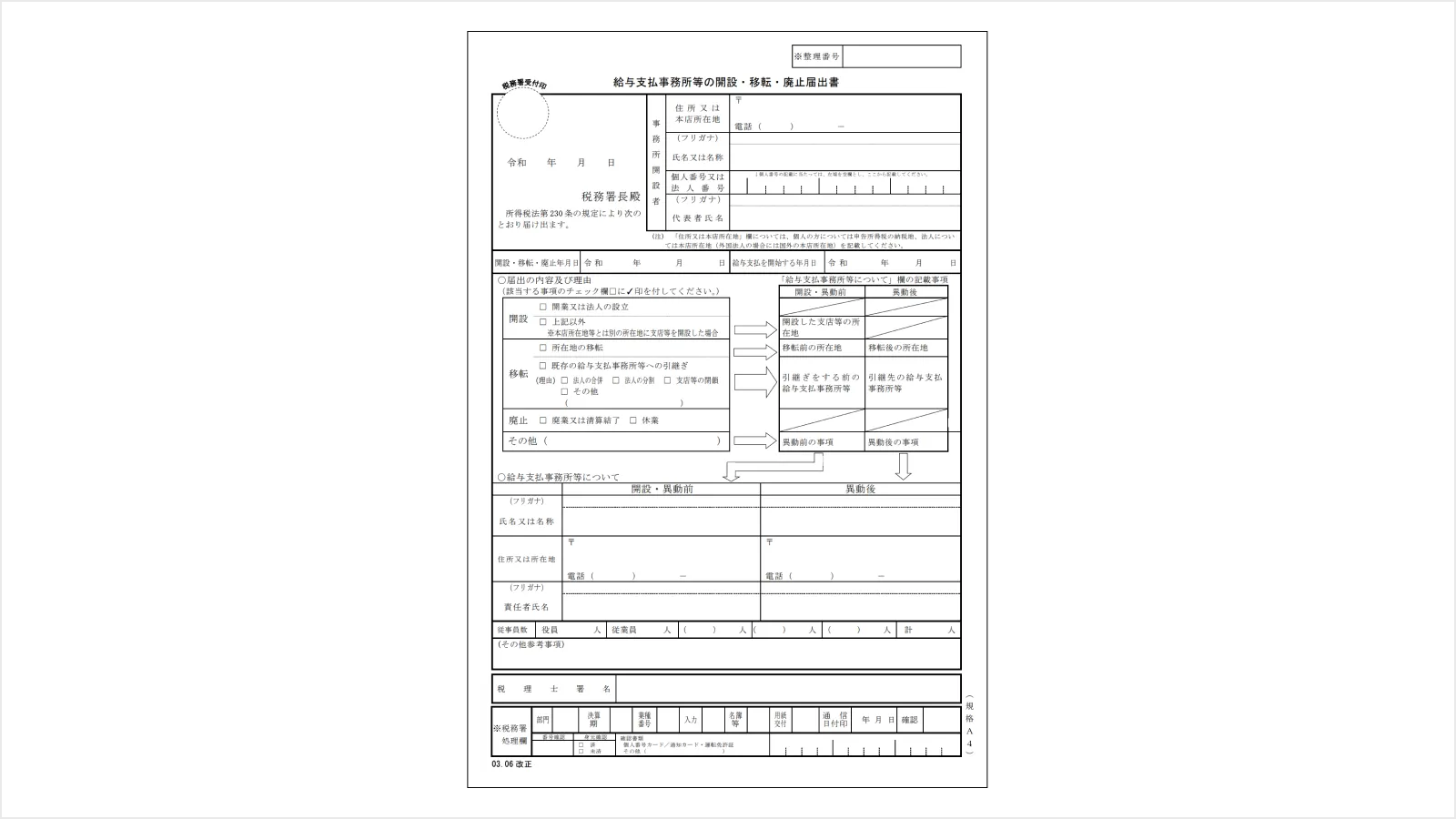

「給与支払事務所等の開設届出書」を税務署へ提出する

個人事業主が従業員を雇用し、給与を支払う場合には、「給与支払事務所等の開設届出書」を税務署へ提出する必要があります。この届出は、初めて従業員を雇った日から1か月以内に提出しなければいけません。これにより、個人事業主は正式に給与支払者として登録され、従業員の給与から所得税を源泉徴収し、税務署へ納付する義務が発生します。

出典:「国税局|給与支払事務所等の開設・移転・廃止届出書」

(https://www.nta.go.jp/law/tsutatsu/kobetsu/hojin/010705/pdf/008-1.pdf)

書類のおもな記載項目は、以下のとおりです。

- 事業者の基本情報(氏名・住所・電話番号など)

- 給与の支払い開始日

- 従業員の区分や人数 など

この書類は、税務署の窓口で直接提出するほか、e-Tax(電子申告)や郵送でも提出できます。

源泉徴収の準備を行う

従業員を雇い、給与を支払う個人事業主は「源泉徴収義務者」となり、所得税を源泉徴収し税務署へ納付する義務が生じます。源泉徴収とは、給与を支払う際に所得税を天引きし、従業員の代わりに税務署へ納める制度のことです。

雇用した従業員が年末調整を受ける場合には「給与所得者の扶養控除等(異動)申告書」を記入してもらい、年の最初の給与支払い日までに提出してもらう必要があります。この申告書は、従業員が扶養控除を受けられるかどうかを判断するための書類です。記入・提出がない場合には扶養控除が適用されず、本来よりも高い税額が源泉徴収されることになります。

なお、この申告書は税務署へ提出する必要はありません。税務調査などで求められた際に提示できるよう、事業主が保管しておきましょう。

出典:「国税庁|給与所得者の扶養控除等(異動)申告書」

(https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/2025bun_01.pdf)

源泉徴収税額表で税額を確認する

従業員の給与から源泉徴収する税額を正しく計算するためには、「源泉徴収税額表」を活用する必要があります。源泉徴収税額表には、給与額や扶養家族の人数に応じた税額が一覧形式で掲載されており、これに基づいて源泉徴収する金額を確認します。

各従業員の扶養状況などは、事前に提出された「給与所得者の扶養控除等(異動)申告書」に記載されているため、それと照らし合わせながら正しい金額を算出しましょう。給与額や扶養家族の状況によって源泉徴収額が異なるため、手作業で計算するとミスが発生する可能性があります。しかし、源泉徴収税額表を参照すれば、正確な金額を簡単に導き出せるでしょう。

なお、源泉徴収税額表は毎年改訂されるため、最新のものを国税庁のホームページで確認することが大切です。

参考:「国税庁|令和7年分 源泉徴収税額表」

(https://www.nta.go.jp/publication/pamph/gensen/zeigakuhyo2024/02.htm)

源泉徴収した金額は「預り金」の勘定科目で処理する

従業員の給与から源泉徴収した税額は、「預り金」の勘定科目を使って会計処理を行います。これは、事業主が一時的に預かっている金額であり、後日、税務署へ納付する義務があるためです。

たとえば、給与50万円、社会保険料6万円、源泉所得税(源泉徴収税額)4万円のシンプルなケースでは、以下のように仕訳を行います。

横にスクロールします

| 借方 | 貸方 | 摘要 | |||

|---|---|---|---|---|---|

| 給与 | 500,000円 | 普通預金 | 400,000円 | 給与 | |

| 預り金 | 60,000円 | 社会保険料 | |||

| 預り金 | 40,000円 | 源泉所得税 | |||

この「預り金」に計上された40,000円が、従業員の代わりに税務署へ納付する源泉所得税となります。源泉所得税納付時の仕訳は、以下のとおりです。

横にスクロールします

| 借方 | 貸方 | 摘要 | |||

|---|---|---|---|---|---|

| 預り金 | 40,000円 | 現金 | 40,000円 | 源泉所得税 | |

事業主は、給与を支払った月の翌月10日までに、源泉徴収した税額を税務署へ納付しなければなりません。納付期限を守らないと延滞税や加算税が発生する恐れがあるため、納付スケジュールをきちんと管理しましょう。

飲食業・美容業・不動産業・建設業の個人事業主向け完全無料のお役立ち情報提供ページ

個人事業主として飲食業・美容業・不動産業・建設業を営んでいる方、またはこれから開業を考えている方にとって、給与の仕組みや会計処理を正しく理解することは大切です。とくに、個人事業主自身の給与は経費計上できない点や、従業員への給与支払いにともなう源泉徴収など、事前に把握すべき制度は多岐にわたります。

そこで、起業準備や事業・資金計画、経理管理、税務処理、集客・営業などの情報をわかりやすく解説した情報提供ページの活用がおすすめです。「Nにおまかせ!」の個人事業主向け完全無料のお役立ち情報提供ページでは、業種ごとの特徴を踏まえ、以下のようなテーマでコラムや動画を掲載しています。

-

開業届の出し方

-

事業計画書の作り方

-

SNSなどのWebを活用した効果的な集客方法

-

おすすめの補助金、助成金制度 など

以下のような方がページを利用することで、正しい知識を得られる可能性があります。

- 「開業に必要な準備項目や手順がわからない」

- 「個人事業主としての給与の仕組みや会計処理がわからない」

- 「補助金・助成金を活用し、資金負担を軽減したい」

- 「マーケティングや営業のノウハウがなく、今のやり方から脱却できない」

このような起業時・事業運営時に生じやすい悩みを抱えている方に向けて、豊富な情報がわかりやすくまとめられています。個人事業主として正しい事業運営を行うために、ぜひ以下のリンクからチェックしてみてください。

飲食業・美容業・不動産業・建設業の個人事業主向け完全無料のお役立ち情報

詳細はこちらからまとめ

個人事業主は、自身の給与を経費として計上できませんが、従業員を雇った場合の給与は経費処理が可能です。その際には、給与支払いにともなう源泉徴収の手続きや、適切な会計処理が求められます。とくに、家族への給与を経費にする場合には、青色申告の専従者給与制度を活用する必要があるなど、事前に把握すべき制度があるため注意しなければいけません。

「Nにおまかせ!」では、個人事業主の起業準備や経理管理、税務対策に役立つ情報を提しています。飲食業・美容業・不動産業・建設業の個人事業主向けに、課題別の対策やポイントをまとめており、知識不足で悩む方の問題解決をサポートします。お役立ち情報サイトの詳細は、以下のリンクよりご確認ください。

監修

税理士法人V-Spiritsグループ代表 税理士・社労士・行政書士・FP

中野 裕哲

起業コンサルタント(R)、経営コンサルタント、税理士、特定社労士、行政書士、CFP(R)。 税理士法人V-Spiritsグループ代表。年間約1000件の起業相談を無料で受託し、起業家や経営者をまるごと支援。経済産業省後援 起業経営支援サイト「DREAM GATE」で12年連続相談数日本一。 著書・監修書に『一日も早く起業したい人がやっておくべきこと・知っておくべきこと』(明日香出版社)など20冊、累計25万部超

V-Spiritsグループ Webサイト

よく読まれている記事

お役立ち資料のダウンロード