法人が確定申告しないとどうなる?リスクやデメリット、効率的な申告方法を紹介

公開日:2025.08.13

この記事で

わかること

- 法人の確定申告の義務と期限について

- 期限内に確定申告しない場合のリスクやペナルティ

- 確定申告を効率的に行う方法について

法人は事業年度終了後、2ヶ月以内に確定申告を行う義務があります。期限内に申告を行わない場合、追徴課税によって税負担が重くなるだけでなく、企業の社会的信用にも大きな影響を及ぼす可能性があるため注意が必要です。本記事では、法人が確定申告しないとどうなるのか、ペナルティやリスク、デメリット、確定申告を効率的に行うための方法をご紹介します。 ※本記事の情報は2025年2月時点のものです。

目次

補助金を検討している中小企業の方、個人事業主さま必見!

-

税金による資金繰りの負担を補填するために、補助金も活用しよう!

資料ダウンロードはこちら

「5分でわかる補助金活用入門」

1.法人は確定申告を行う義務がある

法人は、確定申告を行う義務があり、法人税法第74条で定められています。

具体的には、事業年度の終了後に決算を行って、株主総会などによる承認を受けた決算をもとに、所得金額や法人税額などを記載した申告書を作成し、納税地の税務署への提出が必要です。この一連の手続きを「確定申告」、作成された申告書を「確定申告書」とそれぞれ呼びます。

なお、法人が確定申告を行わない場合には、次のようなリスクやデメリットが考えられます。

- 翌年度より税負担額が増加する

- 会社の社会的信用が低下するリスクがある

- 銀行から融資を受けにくくなる

これらのリスクやデメリットについて、本記事の後半で詳しく解説します。

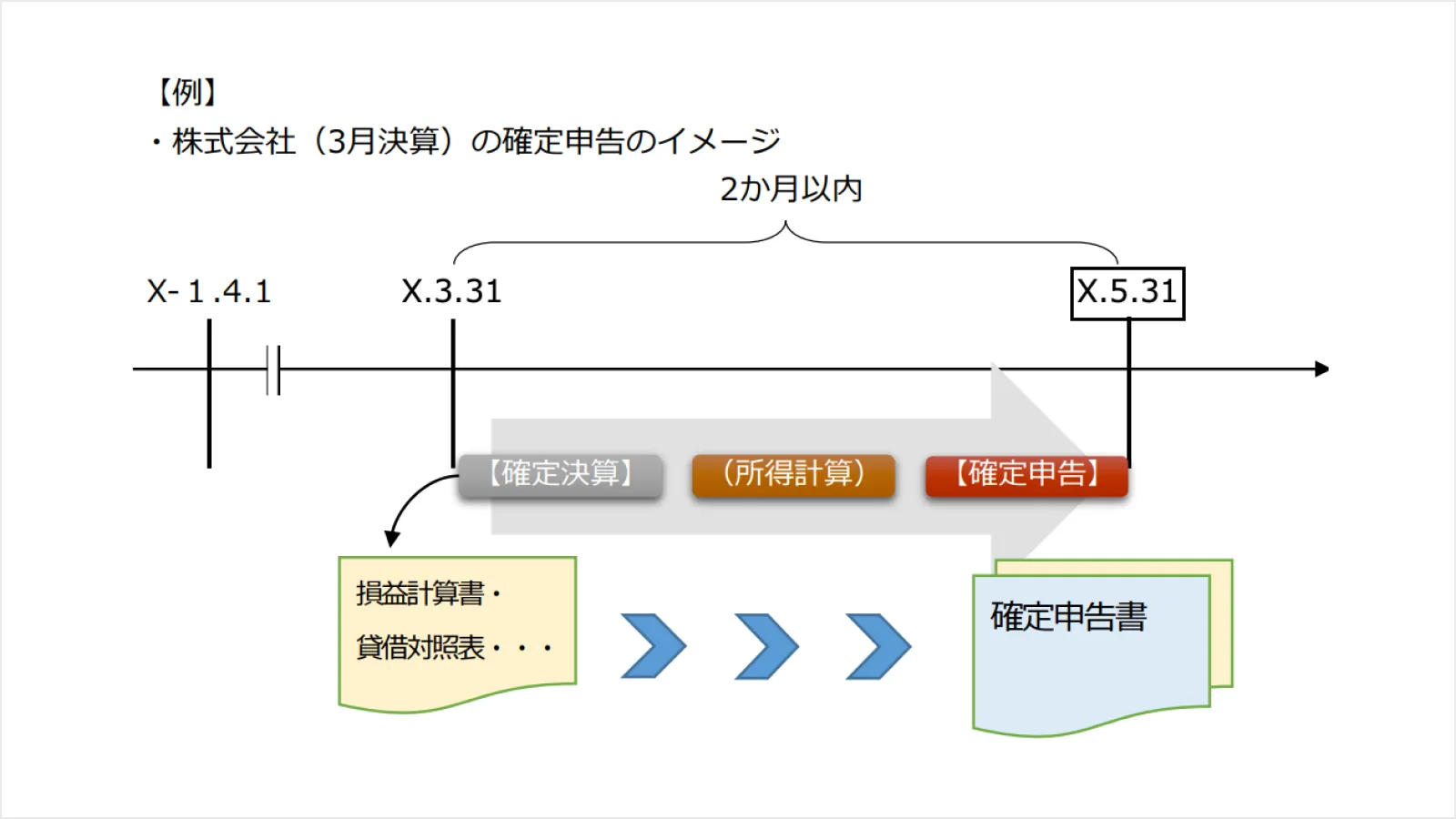

2.法人の確定申告期限

確定申告書は、原則として事業年度終了日の翌日から2ヶ月以内に提出する必要があります。

また、納付すべき税金がある場合には、確定申告書の提出期限までに税金を納めなければなりません。法人が納める主な税金として、法人税、法人住民税、法人事業税、消費税、地方消費税が挙げられます。

たとえば、3月決算の法人では、事業年度が終了する3月31日の翌日である4月1日以降に決算を行って確定させ、2ヶ月後の5月31日までに確定申告を行い、税金を納めることになります。

出典:「国税庁|法人税のあらましと申告の手引」

(https://www.nta.go.jp/publication/pamph/hojin/aramashi2024/pdf/01.pdf)

確定申告の期限延長が認められるケース

災害などのやむを得ない事情が発生したケースでは、確定申告の期限延長が認められることがあります。以下の表では、主な2つのケースを紹介します。

横にスクロールします

| 期限延長が認められるケースの例 | |

|---|---|

| 災害などが発生したケース | 都道府県の全部または一部に、災害その他やむを得ない理由が発生したケースなど、国税庁長官が期限内に申告できないと認めるときは、期限延長ができる。 その他、法人の申請にもとづき、税務署長により延長が認められるケースもある。ただし、期限延長によって納める法人税がある場合、利子税がかかる。 |

| 定款等の定めがあるケース | 定款等の定めにより、決算に伴う定時株主総会が行われないケースなどでは、法人の申請にもとづき、税務署長により延長が認められるケースもある。ただし、期限延長によって納める法人税がある場合、利子税がかかる。 |

3.法人が期限内に確定申告しないとどうなる?

災害などのやむを得ない事情がなく、法人が期限内に確定申告を行わない場合には、延滞税や無申告加算税などのペナルティが発生する場合があります。

また、たとえ期限内に確定申告を行ったとしても、申告した数字が正確ではなく、帳簿の改ざんなどによって虚偽の申告を行っていたケースでは、重加算税が加算される可能性も考えられます。以下で、それぞれのケースを見てみましょう。

期限後申告によって延滞税・無申告加算税が発生する場合がある

確定申告を忘れてしまっても、申告期限を過ぎてから申告する「期限後申告」を行えます。ただし、期限後申告によって、納めるべき税額のほか、延滞税や無申告加算税が発生することがあります。

延滞税

延滞税とは、納付期限の翌日から納付する日までの日数に応じて課される税金のことで、税金が期限内に納められていない場合に発生します。加算される割合は、次のように日数に応じて変わります。

横にスクロールします

| 延滞税の税率 ※令和3年1月1日以後の割合 |

|

|---|---|

| 納期限までの期間および納期限の翌日から2ヶ月を経過する日まで |

|

| 納期限の翌日から2ヶ月を経過した日以後 |

|

※1 延滞税特例基準割合:各年の前々年9月〜前年8月までの各月における銀行の新規の短期貸出約定平均金利の合計を12で除して得た割合として、財務大臣が告示する割合に年1%の割合を加算した割合

無申告加算税

無申告加算税は、確定申告の期限までに申告が行われなかった場合に課される税金の一つです。

加算税にはさまざまな種類があり、行政制裁的な性格を持つと捉えられています。無申告加算税の加算割合は、期限後申告のタイミングによって異なります。

横にスクロールします

| 無申告加算税の税率 | |

|---|---|

| 税務署からの調査の事前通知前に自主的に期限後申告をした場合 |

|

| 税務署からの調査の事前通知後に期限後申告をした場合 |

|

| 税務署の調査後に期限後申告をした場合 |

|

ただし、期限後申告であっても、1ヶ月以内に自主的に申告した場合には、無申告加算税はかからないとされています。

また、申告期限によっても税率が変わる場合があるため、詳しくは国税庁の公式ホームページをチェックしたり、税理士に相談したりしましょう。

【注意】正確に確定申告を行わないと、重加算税が発生することも

期限内に確定申告を行ったとしても、正確に申告しなければ、重加算税が発生する可能性がある点に注意が必要です。

重加算税とは、課税内容を隠ぺい・偽装した場合に課される加算税の一つです。法人税を本来よりも少なく申告したり、二重帳簿で虚偽を記載したりするなど、不正行為が疑われると税務署より調査が行われ、重加算税の適用対象となってしまいます。

国税庁の資料によると、不正計算があった法人に対し、2023年には総額101億円の追徴課税が発生したことが明らかになっています。

重加算税の税率は、記帳内容に偽りがあった場合では「40%」と比較的大きな割合となるため、日頃から正確に記帳することが重要です。

参考:「国税庁|令和5事務年度 法人税等の調査実績の概要」

(https://www.nta.go.jp/information/release/kokuzeicho/2024/hojin_chosa/pdf/01.pdf)

4.法人が確定申告をしないリスクやデメリット

ここからは、法人が確定申告をしない3つのリスクやデメリットを紹介します。

青色申告の取消で翌年度より税金額の負担が増加する

青色申告を行っている法人が、2事業年連続で期限内に申告書を提出しなかった場合、青色申告の承認が取り消されてしまいます。

法人が青色申告を行うメリットの一つは、10年間にわたり欠損金(赤字)の繰越しができる点です。

しかし、青色申告が取り消されると繰越しができず、一時的な赤字を将来の黒字で相殺できなくなり、税負担が増えると考えられます。

会社の社会的信用が低下するリスクがある

法人が確定申告や納税を適切に行わず、税務署が調査し追徴課税が発生してニュースなどで取り上げられた場合には、会社の社会的信用が低下するリスクも考えられます。

取引先だけでなく従業員にも知られると、従業員からも信頼を失い、会社の存続にも関わる深刻な事態に発展する可能性もあるでしょう。

具体的には、取引停止や取引条件の見直し、従業員の離職や人材採用への悪影響など、事業活動に支障をきたすこともあると想定されます。

銀行からの融資が受けられなくなる

確定申告を行わず税金を滞納している事実が世に広まった場合、社会的信用が低下して銀行からの融資が受けられなくなるケースもあるでしょう。

金融機関で融資を申し込む際には、直近3年分の確定申告書や、法人税などの納税証明書の提出が必要な場合があり、税金を滞納していないかどうかについてチェックされます。確定申告を行わず、税金を納めていないことが発覚すると、企業の財務管理に問題があり返済されないリスクがあると判断される可能性も高いと考えられます。

融資をスムーズに受けられない場合には、事業計画を思うように進められず、事業拡大の機会を逃すことにもなりかねないでしょう。

5.法人が確定申告を効率的に行う方法

法人が確定申告を効率的に行う一つの方法として、クラウド会計ソフトの利用が挙げられます。

クラウド会計ソフトとは、インターネット接続環境があれば、場所に縛られず経理業務ができるクラウド型のソフトウェアのことです。

銀行口座やクレジットカードのデータを連携すると自動的に明細を取り込んで帳簿の仕訳を行い、簿記の知識がなくても経理業務を進められる製品もあります。また、スマートフォンのカメラで領収書の写真を撮ってアップロードするだけで、スキャンした内容を読み取って勘定科目などを自動入力できる場合もあります。

クラウド会計ソフトを導入することで、会計・経理業務の効率化やペーパーレス化が実現するでしょう。会計業務の効率化に興味のある方は、以下のサイトをぜひチェックしてみてください。

会計業務の効率化やDXは「Nにおまかせ!」

詳しくはこちら6.補助金や融資などのお困りごとは「Nにおまかせ!」

「Nにおまかせ!」では、補助金申請から融資相談まで、経験豊富な専門スタッフがサポートいたします。バックオフィス業務の効率化とあわせて、ICT環境の整備も含めトータルで企業を支援できる点が特長です。

補助金活用・申請サポートでは、「IT導入補助金」を利用した会計ソフトの導入支援などを行った実績もあります。また、融資支援では、金融機関へ提出する申請書類の作成サポートも行っています。

ご関心のある方は、以下のサイトもぜひチェックしてみてください。

補助金の活用・申請のサポート支援は「Nにおまかせ!」

詳しくはこちら資金調達・融資・補助金・コスト軽減などの「資金のお悩み」を解決サポート

詳しくはこちら7.まとめ

本記事では、法人が確定申告を行わないリスクやデメリットについて解説しました。

法人による毎年の確定申告は法律で定められた義務で、「申告期限内に間に合わなかった」

「申告したけれど細かな内容が正確性を欠いていた」といった事態が生じると、ペナルティが課され事業継続に悪影響を及ぼすと考えられます。そこで、確定申告は毎年、期限内に間に合うように、正確な内容で実施することが大切です。

「Nにおまかせ!」では、「税金による資金繰りの負担を補填するために、事業運営に補助金を活用したい」「日々の帳簿付けや決算処理を業務効率化したい」といったお悩みをお持ちの方向けに、お役立ち資料などを無料で提供しています。また補助金活用については専門スタッフが申請までサポート可能です。

資金調達・補助金・コスト軽減についてのお悩みのヒントに!

-

補助金の活用・申請のサポート支援は「Nにおまかせ!」

詳しくはこちら -

資金調達・融資・補助金・コスト軽減などの「資金のお悩み」を解決サポート

詳しくはこちら -

税金による資金繰りの負担を補填するために、補助金も活用しよう!

資料ダウンロードはこちら

「5分でわかる補助金活用入門」

監修

税理士法人V-Spiritsグループ代表 税理士・社労士・行政書士・FP

中野 裕哲

起業コンサルタント(R)、経営コンサルタント、税理士、特定社労士、行政書士、CFP(R)。 税理士法人V-Spiritsグループ代表。年間約1000件の起業相談を無料で受託し、起業家や経営者をまるごと支援。経済産業省後援 起業経営支援サイト「DREAM GATE」で12年連続相談数日本一。 著書・監修書に『一日も早く起業したい人がやっておくべきこと・知っておくべきこと』(明日香出版社)など20冊、累計25万部超

V-Spiritsグループ Webサイト