消費税の確定申告を行う方法、対象者、計算シミュレーションを紹介【法人・個人事業主向け】

公開日:2025.08.13

この記事で

わかること

- 法人が確定申告を行う義務について

- 期限内に申告しない場合の延滞税など

- 確定申告しない場合の社会的信用の低下

※本記事の情報は2025年2月時点のものです。

目次

補助金を検討している中小企業の方、個人事業主さま必見!

-

税金による資金繰りの負担を補填するために、補助金も活用しよう!

資料ダウンロードはこちら

「5分でわかる補助金活用入門」

1.消費税の基礎知識

消費税は、ほぼすべての商品・サービスの消費に対して公平に課税される間接税です。

消費税を負担するのは、消費者です。商品・サービスが消費者に届けられるまでの各段階で、消費税が二重、三重に課税されることがないように、各事業者は消費税を確定申告し、納付する仕組みとなっています。

なお、ここでいう「事業者」とは、個人事業主および業務として雑所得を得ている個人、法人などを指します。それぞれの意味は、以下のとおりです。

- 個人事業主…小売業や卸売業、賃貸業、取引の仲介、運送、請負、加工、修繕、清掃、クリーニング、理容や美容業などを個人として営んでいる人。さらに、医師、弁護士、公認会計士、税理士などとして業務に携わる人。

- 法人…株式会社などの会社、国、都道府県、市町村、公共法人、宗教法人や医療法人などの公益法人など。法人でない社団または財団で、代表者または管理人の定めがあるものは、法人とみなされる。

税率

消費税は複数税率で、標準税率が7.8%、軽減税率が6.24%です。さらに地方消費税率の2.2%、1.76%がそれぞれ課税され、合計すると標準税率が10%、軽減税率が8%となります。

横にスクロールします

| 区分 | 標準税率 | 軽減税率 |

|---|---|---|

| 消費税率 | 7.8% | 6.24% |

| 地方消費税率 | 2.2% | 1.76% |

| 合計 | 10% | 8% |

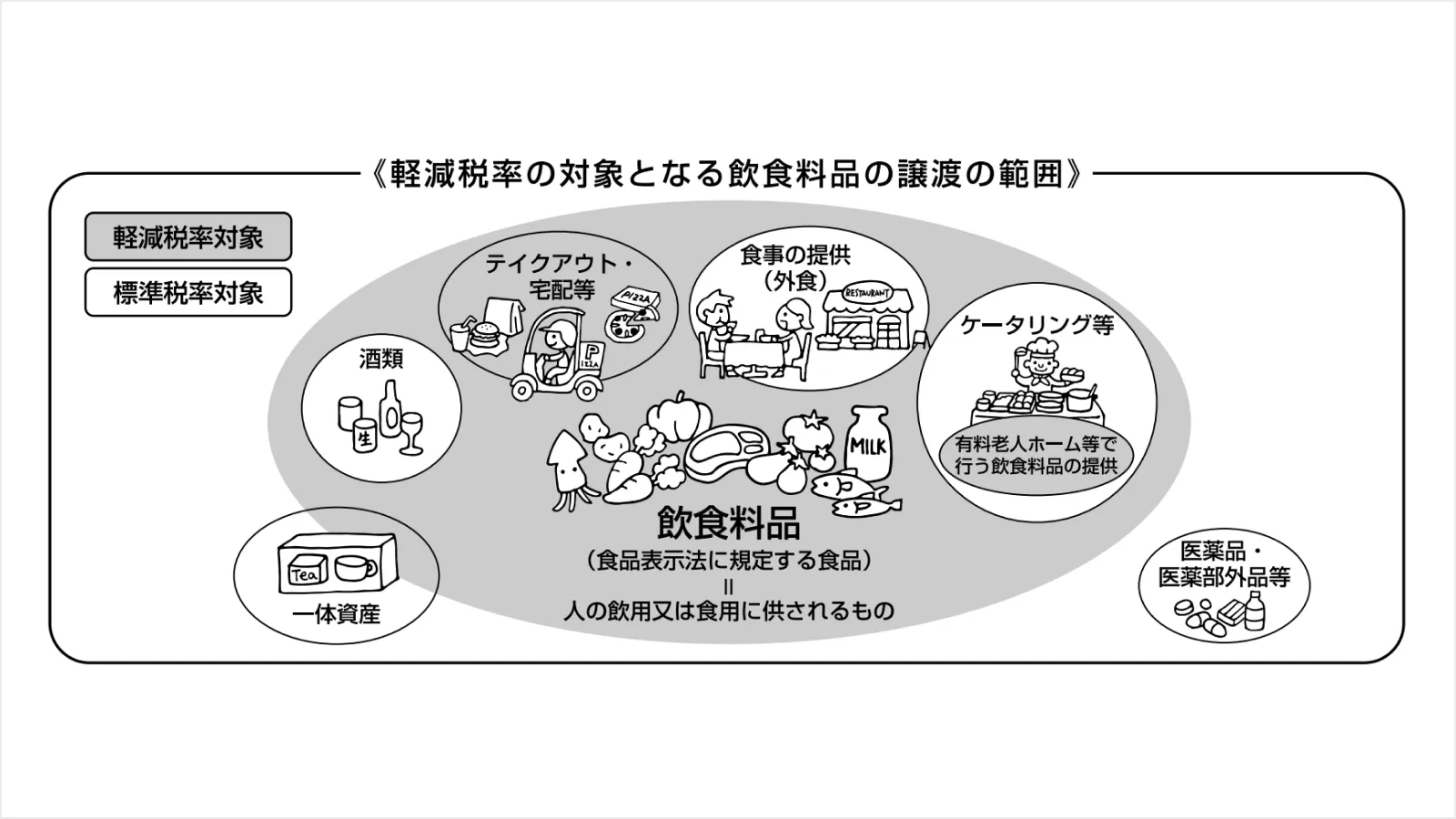

軽減税率の適用対象

軽減税率は、酒類、外食を除く飲食料品が適用対象です。具体的には、飲料・食品の販売や、テイクアウトや出前、宅配などが対象となります。

ただし、飲食店を営んでいる場合、店内飲食の提供や、提供先で調理・給仕などのサービス提供が想定されるケータリングは、標準税率10%が適用され得る点に注意が必要です。

飲食店を営む法人や個人事業主は、しっかりと区別しておくことが重要です。

出典:「国税庁|消費税のあらまし」

(https://www.nta.go.jp/publication/pamph/shohi/aramashi/pdf/001_r06.pdf)

その他、週2回以上発行される定期購読契約にもとづく新聞に対しても、軽減税率8%が適用されます。

2.消費税の確定申告とは

消費税の確定申告とは、納めるべき消費税を所轄の税務署へ申告することです。

事業者は年に1回、「消費税及び地方消費税の確定申告書」を作成し、税務署へ提出する必要があります。なお、消費税と地方消費税の確定申告は、まとめて行えます。

消費税の確定申告が必要となる4つのケース

下記のいずれかに該当する個人事業主は、消費税の納税が必要な課税事業者に該当し、消費税の確定申告が必要となります。

<消費税の確定申告が必要となる個人事業主>

- インボイス発行事業者の登録をしている

- 基準期間※1の課税売上高が1,000万円を超えている

- 基準期間の課税売上高※2が1,000万円以下で、「消費税課税事業者選択届出書※3」を提出している

- 上記に該当せず、特定期間(前年の1月〜6月)の課税売上高が1,000万円を超えている

※1 基準期間:課税事業者となるか免税事業者となるか、簡易課税制度を適用できるかどうかの判断をする基準となる期間。課税期間の前々年を指す。

※2 課税売上高:消費税が課税される取引の売上金額(消費税と地方消費税を除いた税抜金額)と、輸出取引などの免税売上金額の合計額。

※3 消費税課税事業者選択届出書:免税事業者が課税事業者になることを選択する場合に必要となる手続きの書類。

2023年10月から、インボイス制度(正式名称:適格請求書等保存方式)が導入されています。これは、売り手(事業者)が、買い手に対して「インボイス(適格請求書)」を発行し、取引の双方が保存することを前提とした、消費税の仕入税額控除の制度です。

買い手側が仕入税額控除を受けるためには、売り手側が発行したインボイス(適格請求書)の保存が必要となります。適格請求書発行事業者として事前に登録していなければ、インボイス(適格請求書)の発行ができない点に注意が必要です。

また、たとえ前々年の課税売上高が1,000万円以下でも、適格請求書発行事業者として登録している場合、消費税の課税事業者となる点にも留意しましょう。

なお、法人は、設立した会社の資本金が1,000万円未満で、その他の条件を満たせば最長2年間は消費税が免除される可能性があります。ただし、資本金が1,000万円以上の場合には課税事業者となり、消費税の納付義務が発生することとなります。

確定申告期限

消費税の確定申告期限は、個人事業主と法人で異なります。それぞれの期限は以下のとおりです。

- 個人事業主…課税期間の翌年の3月31日まで

- 法人…課税期間の末日の翌日から2ヶ月以内

個人事業主の課税期間は、原則として1月1日〜12月31日で、法人のケースでは事業年度を指します。

3.消費税の計算方法とシミュレーション

消費税の計算方法には、一般課税と簡易課税、2割特例の主に3種類があります。

原則として一般課税で計算を行いますが、基準期間の課税売上高が5,000万円以下で事前に届出がある場合は、簡易課税で計算できます。

また、インボイス発行事業者が一定の要件を満たす場合、2024年10月1日〜2026年9月30日までの課税期間において、納付税額を本来の消費税額の2割とする「2割特例」を適用可能です。

ここでは、それぞれの計算方法とシンプルな計算シミュレーションを紹介します。

一般課税

一般課税は、本則課税や原則課税とも呼ばれる計算方式で、一般的に用いられる消費税の計算方法となります。計算式は、以下のとおりです。

<一般課税の計算方法>

納付税額 = 課税売上に係る消費税額 - 課税仕入などに係る消費税額

売上が500万円、仕入が250万円で、税率がいずれも10%のシンプルなケースにおいて、消費税のシミュレーションを行ってみましょう。

<売上が500万円、仕入が250万円、税率が10%のケース>

売上5,000,000円 × 10% - 仕入2,500,000円 × 10% = 250,000円

→納める消費税は250,000円

簡易課税

基準期間の課税売上高が5,000万円以下で、「消費税簡易課税制度選択届出書」を適用する事業年度が始まる前日までに税務署へ提出している場合には、簡易課税を適用可能です。

簡易課税では、消費税額にみなし仕入率をかけて仕入控除税額を求めます。計算方法は次のとおりです。

<簡易課税の計算方法>

納付税額 = 課税売上に係る消費税額 - 課税仕入などに係る消費税額 × みなし仕入率

なお、みなし仕入率は、事業の種類によって異なります。以下で、簡易課税の事業区分とみなし仕入率を見てみましょう。

横にスクロールします

| 事業区分 | 該当する事業 | みなし仕入率 |

|---|---|---|

| 第1種事業 | 卸売業 | 90% |

| 第2種事業 | 小売業、農業、林業、漁業(飲食料品の譲渡に係る事業) | 80% |

| 第3種事業 | 上記以外の農業、林業、漁業 鉱業、建設業、製造業、電気業、ガス業、熱供給業および水道業 |

70% |

| 第4種事業 | 第1種・第2種・第3種、第5種、第6種事業以外の事業(飲食店業など) | 60% |

| 第5種事業 | 運輸通信業、金融業および保険業、サービス業 | 50% |

| 第6種事業 | 不動産業 | 40% |

たとえば、課税売上高に係る消費税額が200万円で、小売業に携わっている場合、納める消費税額の計算シミュレーションは以下のとおりになります。

<課税売上高に係る消費税額が200万円、小売業のみなし仕入率80%>

2,000,000円 - 2,000,000円 × 80% = 400,000円

2割特例

2割特例はインボイス制度導入後の軽減措置で、インボイス発行事業者は80%の税額控除を受けられます。これは、2023年10月〜2026年9月の課税売上高に対してのみ考慮される措置です。

計算方法は、以下のとおりとなります。

<2割特例の計算方法>

納付税額 = 売上税額 - 売上税額 × 80%

たとえば、1年間の売上が700万円で売上税額が70万円のシンプルなケースでシミュレーションを行ってみましょう。

<売上税額が70万円のケース>

700,000円 - 700,000円 × 80% = 140,000円

→納める消費税は140,000円

4.消費税の申告方法

消費税の申告方法について、3つのステップに分けて解説します。

- 「消費税及び地方消費税の確定申告書」を準備する

- 添付書類を準備する

- 期限内に手続きを行う

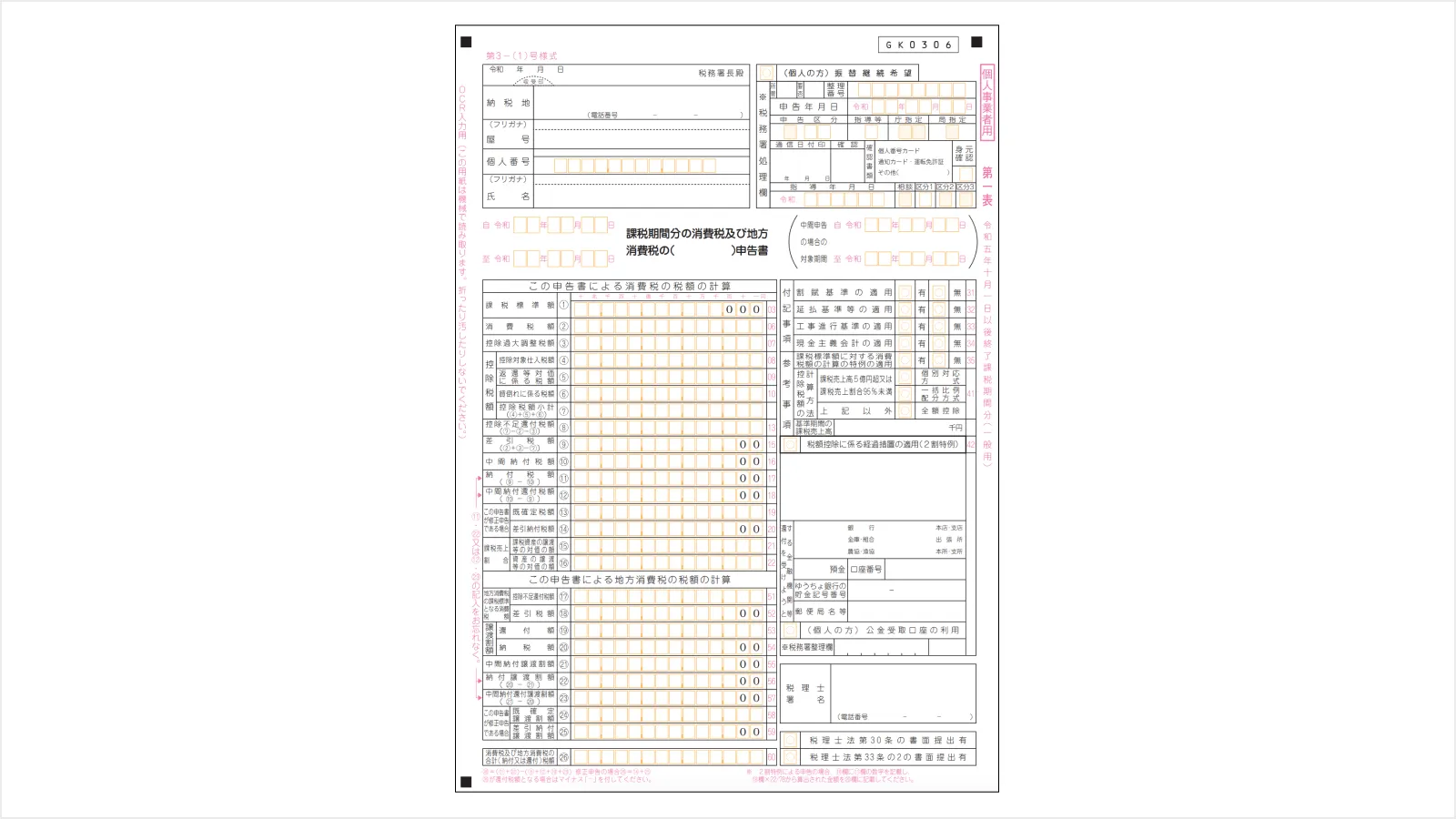

STEP1.「消費税及び地方消費税の確定申告書」を準備する

まずは、「消費税及び地方消費税の確定申告書」を準備しましょう。一般課税・簡易課税で書式や書き方が異なるため、注意が必要です。

たとえば、個人事業主の一般課税用の申告には、以下の書式を使用します。

出典:「国税庁|【個人事業者用】消費税及び地方消費税の申告書」

(https://www.nta.go.jp/taxes/tetsuzuki/shinsei/shinkoku/shohi/07/ippan_kojin.pdf)

なお、申告書は、国税庁の公式ホームページや税務署窓口などで取得可能です。

STEP2.添付書類を準備する

消費税の確定申告では、申告書と添付書類が必要です。一般課税と簡易課税、2割特例といった課税方式によって、必要な添付書類は異なります。次表で確認してみましょう。

横にスクロールします

| 課税方式 | 添付書類の例 |

|---|---|

| 一般課税 |

|

| 簡易課税 |

|

| 2割特例 |

|

STEP3.期限内に手続きを行う

個人事業主は課税期間の翌年の3月31日まで、法人は課税期間の末日の翌日から2ヶ月以内に申告書や添付書類を提出しましょう。郵送や税務署への持参、e-Taxのいずれかで手続きを行います。

なお、取引内容によっては、納付する消費税額がないケースも考えられます。たとえば、国外取引(国外でサービスの提供を行ったり、受けたりした場合)など、消費税がかからないケースもあり得るでしょう。そのため、申告をする前に自社の基準期間における取引内容を十分に精査する必要もあるといえます。

5.消費税の確定申告を効率的に行う方法

飲食業や小売業に携わる個人事業主や法人が、消費税の確定申告を効率的に行う一つの方法として、クラウド会計ソフトの利用が挙げられます。

クラウド会計ソフトとは、インターネット接続環境があれば、どこからでも会計・経理業務ができるクラウド型ソフトウェアです。

飲食業で標準税率10%と軽減税率8%の複数税率に対応しなければならない場合でも、あらかじめソフトウェア内で設定をしておくことで、税率を分けて記帳できる製品もあります。また、スマートフォンのカメラで領収書の写真を撮ってアップロードするだけで、スキャンした内容を読み取って勘定科目などを自動入力できる場合もあり便利です。

クラウド会計ソフトの導入で、会計・経理業務の効率化やペーパーレス化が実現すると期待できます。会計・経理業務の効率化に興味のある方は、以下のサイトをチェックしてみてください。

会計業務の効率化やDXは「Nにおまかせ!」

詳しくはこちら6.補助金や融資などのお困りごとは「Nにおまかせ!」

「Nにおまかせ!」では、補助金活用について経験豊富な専門スタッフがサポートを提供しています。融資などのお悩みについては、ホワイトペーパーなどのお役立ち資料を無料でご提供しています。

事務所や店舗のICT環境の整備とあわせて、バックオフィス業務の効率化もトータルで支援している点が特長です。

補助金活用・申請サポートでは、IT導入補助金を利用した会計ソフトの導入支援などを行った実績もあります。

ご関心のある方は、以下のサイトもぜひチェックしてみてください。

補助金の活用・申請のサポート支援は「Nにおまかせ!」

詳しくはこちら資金調達・融資・補助金・コスト軽減などの「資金のお悩み」を解決サポート

詳しくはこちら7.まとめ

本記事では、個人事業主や法人の消費税申告について紹介しました。

2023年10月のインボイス制度導入を機に、課税事業者となった事業主も多いのではないでしょうか。課税事業者になると、確定申告書に加えて消費税申告書も作成する必要があるため、決算業務の負担が少なからず増大します。

「一人社長で事業運営をしているため、バックオフィス業務を少しでも効率化したい」「資金繰りの心配も軽減したい」とお考えの場合には、ぜひ一度「Nにおまかせ!」へご相談ください。

オフィス・店舗のICT環境整備や、補助金申請のサポートなど、中小企業経営者さまのお悩みをお聞きし、解決に向けて伴走いたします。

資金調達・補助金・コスト軽減についてのお悩みのヒントに!

-

補助金の活用・申請のサポート支援は「Nにおまかせ!」

詳しくはこちら -

資金調達・融資・補助金・コスト軽減などの「資金のお悩み」を解決サポート

詳しくはこちら -

税金による資金繰りの負担を補填するために、補助金も活用しよう!

資料ダウンロードはこちら

「5分でわかる補助金活用入門」

監修

税理士法人V-Spiritsグループ代表 税理士・社労士・行政書士・FP

中野 裕哲

起業コンサルタント(R)、経営コンサルタント、税理士、特定社労士、行政書士、CFP(R)。 税理士法人V-Spiritsグループ代表。年間約1000件の起業相談を無料で受託し、起業家や経営者をまるごと支援。経済産業省後援 起業経営支援サイト「DREAM GATE」で12年連続相談数日本一。 著書・監修書に『一日も早く起業したい人がやっておくべきこと・知っておくべきこと』(明日香出版社)など20冊、累計25万部超

V-Spiritsグループ Webサイト