建設業の平均利益率の目安は?高める方法と低下の要因を徹底解説

公開日:2024.10.01

この記事で

わかること

- 企業で使われる利益率の概要と計算方法

- 建設業で利益率の低下を招く要因

- 利益率を高めるための方法と課題解決へのアプローチ

目次

建設業における平均利益率の目安は、約25%といわれています。建設会社のなかには、収益率ではなく売上高を重視してしまい、赤字工事の受注が増加しているケースも見られます。

本記事では、収益率を把握するために必要な計算式や、利益率を低下させる要因と高める方法を解説します。

建設業における平均利益率の目安は約25%

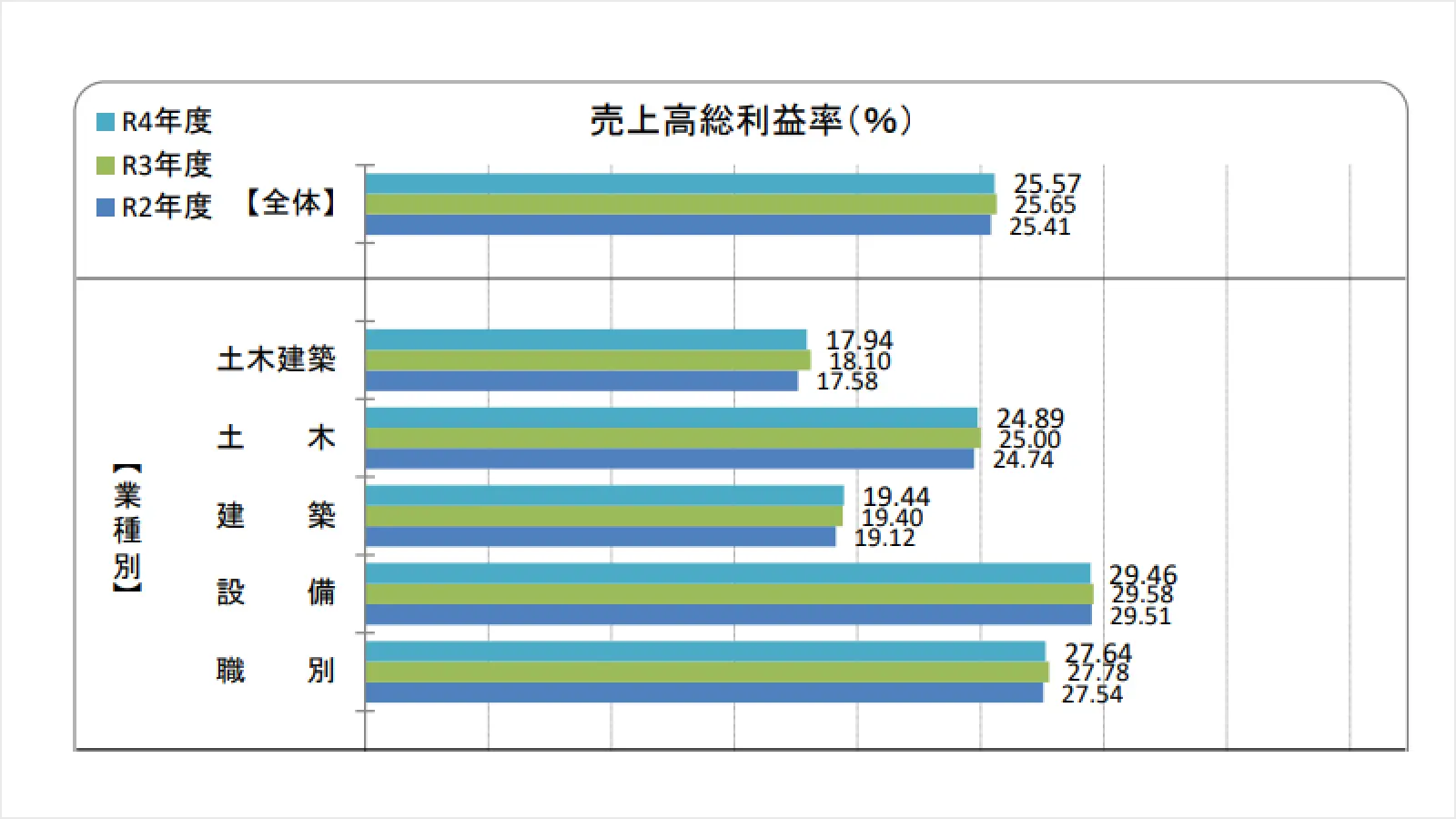

建設業における企業の経営分析を行っている「一般財団法人建設業情報管理センター」の資料によると、2023年の売上高総利益率の平均は25.95%でした。2022年は25.57%、2021年は25.65%であることを踏まえると、目安は約25%だといえます。

この売上高総利益率は「粗利益率」とも呼ばれ、売上高に対してどれくらいの売上総利益があるかを見るための比率のことです。

なお、売上高別に見ると、売上高が大きくなるほど利益率が低下する傾向にあります。「建設業情報管理センター」の同資料によると、売上高5,000万円未満の工事における売上高総利益率は34.59%ですが、20億円以上では15.16%まで下がることが明らかになっています。

売上高は高くても、利益率が低い工事では、赤字に陥ってしまう恐れがあります。

【種類別】企業で使われる利益率の計算方法

建設業に限らず、企業で使われる利益率として主に5つの種類があります。ここでは、それぞれの概要と計算方法について解説します。

売上高総利益率(粗利益率)

売上高総利益率(粗利益率)とは、工事の利益幅を見るための重要な指標です。売上高に対する粗利益(売上から原価を引いた、大まかな利益)の割合が、どれくらいかを把握できます。

売上高総利益率の数値が高いほど、収益性が高いことを示します。

<売上高総利益率の計算式>

(売上総利益)÷(売上高)×100

売上高営業利益率

売上高営業利益率とは、企業の主な営業活動における収益性を示す指標です。

「営業利益」とは、売上高から工事原価、販売費および一般管理費を差し引いたものです。売上に対して「原価」が占める割合だけでなく、営業活動に必要な従業員給与、旅費交通費、消耗品などの「経費」が全体に占める割合も把握できます。

売上高営業利益率の数値が高いほど、収益性が高いことを示します。

<売上高営業利益率の計算式>

(営業利益)÷(売上高)×100

売上高経常利益率

売上高経常利益率とは、売上高に対する経常利益の割合を示す指標です。

経常利益とは、建設工事など本来の「営業活動」だけでなく、受取利息、受取配当金、支払利息などの「財務活動」も加味したうえで、算出された利益を指します。

売上高経常利益率の数値が高いほど、収益性が高いことを示します。

<売上高経常利益率の計算式>

(経常利益)÷(売上高)×100

自己資本経常利益率(ROE)

自己資本経常利益率(ROE)とは、企業への出資者である「株主」から見た収益性を示す指標です。

自己資本とは、企業の総資本から借入金などの「他人資本」を差し引いたものです。

つまり、企業が自己資本を元手に、どれだけ経常利益を上げているかを示す指標であり、株主から見れば「自己資本をうまく活かして、効率よく稼いでいる会社」と見ることができます。

数値が高いほど望ましいですが、総資本が同額で自己資本の割合が小さい(=分母が小さい)場合にも、ROEが高くなります。したがって、株主が企業の収益性を判断する際には、総資本に対する自己資本の割合に注視することが重要です。

<自己資本経常利益率の計算式>

(経常利益)÷(自己資本)×100

総資本経常利益率(ROA)

総資本経常利益率(ROA)は、企業が総資本を使ってどれだけ経常利益を上げたかを示す指標です。

総資本とは、企業の「自己資本」に、借入金をはじめ株主などから提供された「他人資本」を足したものです。

ROAを見ると、企業の経営者が、いかに効率よく総資本を使って企業として利益を上げているかがわかります。ROAの数値が高いほど、よい傾向だといえます。

<総資本経常利益率の計算式>

(経常利益)÷(総資本)×100

建設業で利益率の低下をもたらす要因

建設業では、売上高が高くても、利益率の低い工事が存在します。ここからは、建設業で利益率の低下をもたらす要因について解説します。

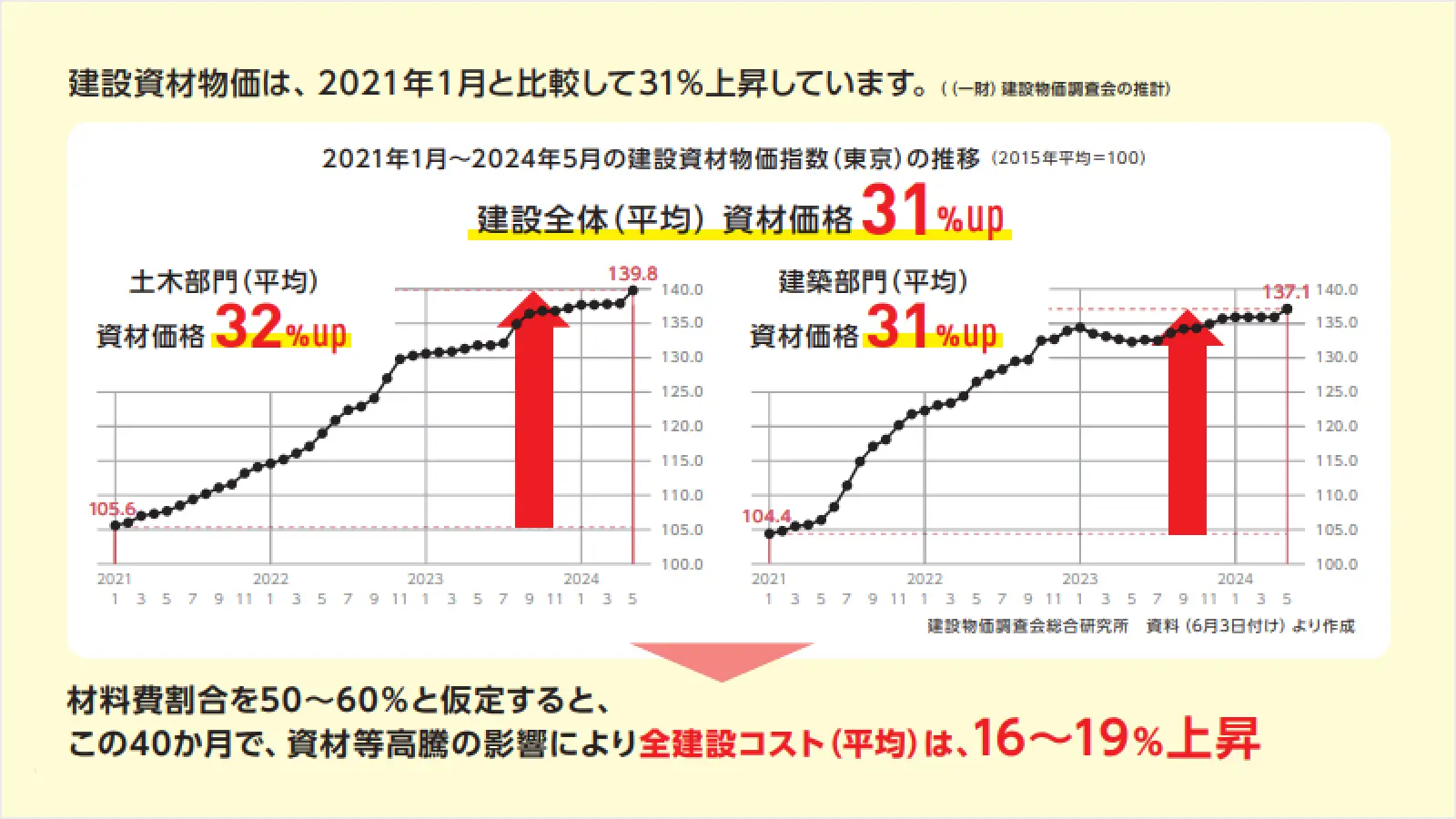

建設資材の高騰

2025年9月時点において、世界的な原材料・原油エネルギー不足と価格高騰、円安の影響により、建設工事に必要な資材価格が高騰しています。

上記のグラフから、2025年9月の建設資材物価は、2021年1月と比較して平均37%上昇していることがわかります。また、建設資材のなかには納期が遅れているものもあり、代替品の調達や追加工事などが発生しコストがかさむケースも見られます。

技能者の労務単価上昇

次に、技能者の労務単価上昇も挙げられます。

2025年の建設技能者の賃金の目安となる「公共工事設計労務単価」は、2021年と比べて22.9%上昇しました。職種別に見ると、以下のとおりです。

- 左官の労務単価…19.1%

- 配管工…24.9%

- 運転手(特殊)…26.0%

建設資材の高騰と技能者の労務単価上昇が重なる状況で、受注金額が変わらなければ、収益率は低下してしまうと懸念されます。

天候や自然災害

続いて、天候や自然災害の影響も挙げられます。

屋外で行われる建設工事は、天候の影響を受けやすいといえます。台風・大雪などの自然災害が発生すると現場の危険性は高まり、事故を防止するために作業が中止されて、工期が遅れる場合があります。

契約内容によっては損害賠償が発生したり、工期が延長した分の支払いを負担したりと、赤字の原因となる恐れもあります。

売上高重視の経営方針

企業の経営方針において「収益」ではなく「売上高」を重視している場合、利益率が低下してしまう可能性があります。

公共工事を請け負う際に行われる「経営事項審査」では、「売上高」が評価対象となっているため、建設会社によっては売上高を過度に重視するケースも見られます。

しかし、この経営方針では、競合他社との価格競争が起こりやすく、利益率が低下しやすいといえます。売上高を上げるために採算性の低い工事を数多く受注し、赤字工事が増加すると考えられるからです。

多重下請構造

建設業の多重下請構造によって、下請事業者の利益率が低下する場合があります。

建設業界は受注産業であるため、業務量の増減によって受注環境を変える必要があり、下の階層(下請)へ外注する方式が一般的です。しかし、下請事業者は比較的立場が弱いことから、対価・収益の減少や、労務費のしわ寄せが発生する恐れがあるといえます。

資金の流れが不明瞭(どんぶり勘定)

建設会社内で工事ごとの原価や利益などが正確に管理できておらず、資金の流れが不明瞭になることによって、収益率が低下する場合もあります。

これは、いわゆる「どんぶり勘定」になっている状況で、お金の流れが見えない、または社長の頭のなかにしか入っていない、といったケースが挙げられます。

工事の最終段階を迎えてようやく粗利を把握でき、結果として赤字工事の増加につながると懸念されます。

建設業で利益率を高める方法

続いて、建設業で利益率を高める方法を見てみましょう。

利益率を重視した経営方針へ切り替え

「売上高」ではなく、「利益率」を重視した経営方針へ切り替えることが大切です。売上高重視を続けていくと、採算性が合わない工事の受注を続けてしまう恐れがあるためです。

経営者として意識改革を試み、利益率重視の方針を会社として貫くことで、受注すべき工事や課題を把握しやすくなり、利益率を高めるための施策につながりやすいでしょう。

なお、建設業で使われる利益率にはさまざまな種類があります。本記事の前半で詳しく解説しています。

徹底した原価管理

原価管理を徹底的に実施しましょう。工事原価として以下の項目が挙げられます。

- 材料費

- 労務費

- 外注費

具体的には、「資材を可能な限り安く手に入れられないか」「業務効率化によって労務費を低減できないか」「中間事業者の件数が少ない仕入れルートはないか」といったポイントを検討します。自社の努力によって改善できる項目もあるため、一度、原価の見直しに取り組んでみましょう。

適正価格での受注

適正価格で受注することで、収益率の向上を見込めます。適正価格を実現するためには、受発注者間で協議して契約することが大切です。話し合いのなかで、以下の視点を忘れないようにしましょう。

- 高騰する資材価格を工事金額に転嫁する

- 協力会社を含めた労働者の賃上げを工事金額に反映する

加えて、適正な工期設定も重要です。国土交通省は、「長期間に及ぶ工事中に、資材調達の納期が契約時と大幅に変わってしまう」など、正当な理由が発生する状況に対応するために、契約書に以下のような文言を含めて締結するよう呼びかけています。

- 受注者は発注者に対し、工期の延長を請求できる

受注数の増加

受注数を増やすための取り組みも重要です。工事を受注できなければ、収益を確保できないからです。そこで、建設会社も集客活動に取り組む必要があります。

効果的な集客方法として、ホームページの作成、SNSや動画による情報発信などが挙げられます。

具体的には、自社が得意とする工事の種類や実績、特徴など、自社にしかない付加価値をわかりやすく伝えられるよう、動画コンテンツも含めてホームページ上に掲載しましょう。さらにSNSでも発信することで、新規開拓につながると期待できます。

人材不足で集客・売上アップのチャンスを逃しているなら「Nにおまかせ!」

詳しくはこちら資金繰り表の作成

建設業の収益率を高めるためには、資金繰り表を作成してお金の流れを可視化することが不可欠です。会社の経営状況を把握しやすくなり、適切に経営判断を行えるようになるでしょう。

資金繰り表の具体的な作成方法として、大きく分けて以下の2つが挙げられます。

- ExcelやGoogleスプレッドシート※などの表計算ソフトを利用する

- 建設業に特化した業務効率化ソフトを利用する

※ Excelは、米国Microsoft Corporationの米国およびその他の国における登録商標または商標です。

※「Google」「Googleスプレッドシート」は、Google LLC の商標です。

Excelやスプレッドシートでも自動計算はできますが、表計算に慣れていなければ労力がかかります。

そこで、建設業に特化した業務効率化ソフトを導入し、原価や粗利がすぐに確認できるような環境を整えることで、どんぶり勘定から脱却できます。ソフトによっては、お金の管理だけでなく、顧客や案件管理などすべての情報を一元管理できる製品も見られるため、業務効率化が促進されると期待できます。

建設業で利益率を高めるうえでの課題

ここまで、本記事では建設業で利益率を高めるための方法を解説してきましたが、「すべてを一気に取り組むのは難しい」と感じている企業も少なくないはずです。

利益率の向上には、まず自社がコントロールしやすい項目から始めることが重要です。具体的には、以下のような項目から着手することをおすすめします。

- 利益率を重視した経営方針への切り替え

- 受注数を増やすための取り組み

- 資金繰り表の作成

資材価格の圧縮や、適正価格での受注は取引先の協力が必要なため、ただちに改善できない可能性もあります。そこで、まずは自社内で切り込みやすい施策から始めることが推奨されます。

しかし、新たな施策を進めようにも、建設業全体において「人材不足」という大きな課題が存在しています。そもそも、人材不足によって施策の実行が難しい可能性もあるでしょう。既存の従業員に依頼すると、その従業員の業務負荷が急激に増加する恐れもあります。

そこで、人材不足を補うために外注を検討するのも一つの方法だといえます。「人材不足」や「業務過多」などに悩む企業に対し、専門性を持ったスポット人材を提供し、業務効率化、デジタル化など職場環境の再構築をサポートするサービスの利用を検討してみましょう。

人材不足で集客・売上アップのチャンスを逃しているなら「Nにおまかせ!」

詳しくはこちらまとめ

本記事では、建設業の利益率について詳しく解説しました。今後、事業の収益性を高めていくためには、組織内でさまざまな改革に取り組む必要があります。

しかし、「自社の財務状況を改善するために、うちも何か新たな取り組みが必要だ」と理解していながら、以下の悩みを持つ建設会社の経営者も少なくないでしょう。

- 人手不足で手が回らない…

- どこから手を付けていいのかわからない…

このような場合は、「Nにおまかせ!」にぜひご相談ください。貴社のお困りごとを丁寧にお聞きし、現在の状況把握から解決策の導入まで、しっかり伴走支援いたします。