開業資金はいくら必要?融資・補助金などの調達方法や費用を節約する方法を紹介

公開日:2025.02.19

目次

独立して開業する際は、物件取得や備品購入など多額の資金が必要です。まとまったお金を用意しなければならないため、資金調達に悩む方は多いでしょう。そこで今回の記事では、開業資金の相場と費用を抑える方法を解説します。

また、開業資金に利用できる融資制度や補助金も紹介します。開業資金を用意する際のポイントが分かる内容となっているので、独立を考えている方はぜひ参考にしてください。

開業をご検討されている方必見!

-

開業時における光回線や電話、通信関連のさまざまな疑問が解消

資料をダウンロードする(無料)

まずは開業時のお役立ちマニュアルをダウンロード

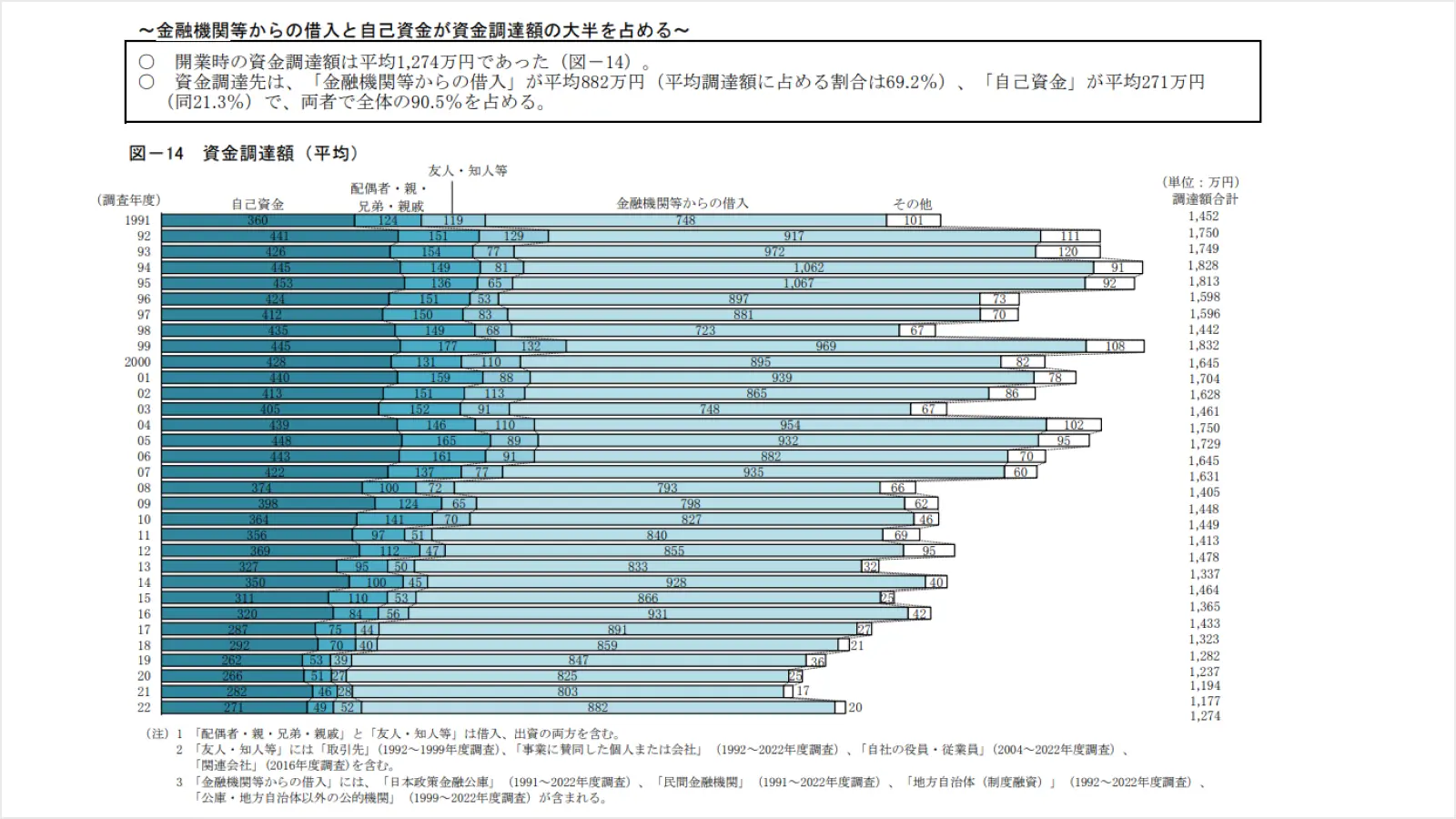

開業時に必要な資金の相場【1,027万円】

2023年度の日本政策金融公庫の調査によると、開業時に必要な費用の平均は1,027万円となっています。調査に含まれる開業業種は、以下のとおりです。

- サービス業

- 小売業

- 医療・福祉

- 飲食店・宿泊業

- 不動産業

- 卸売業

- 教育・学習支援業

- 情報通信業

- 製造業

- 建設業

- 運輸業

- その他

これらすべての開業費用の平均が1,027万円であるため、業種によって必要な資金は大きく異なります。また、開業時に必要な主な費用の内訳は以下のとおりです。

- 物件取得費用

- 設備投資費

- 運転資金

店舗が必要な業種においては、立地条件や敷地面積などによっても必要な資金に差が出ます。物件取得費用は、開業時の資金に大きく影響する要素の一つです。他にも特別な設備を要する業種は、開業資金が高くなる傾向にあります。

開業資金の調達方法を紹介

開業には店舗の確保や設備投資に多額のお金がかかるため、十分な資金を準備する必要があります。貯金をして用意できれば良いですが、すべてを自己資金で賄うのは簡単ではありません。自己資金以外で開業資金を調達する方法には、以下のようなものがあります。

- 金融機関などから融資を受ける

- 投資家から出資を受ける

- 国や自治体が実施している補助金や助成金を利用する ※

- 親戚や友人から借りる

- クラウドファンディングを活用する

融資や借入の場合は返済が必要ですが、補助金・助成金なら原則返済義務が生じないため、負債を抱えなくて済みます。

その他、投資家からの出資は、多額の資金を調達できる点がメリットです。しかし、議決権の一部を握られるなどのデメリットもあるため、投資を受ける際は注意が必要です。

※補助金・助成金は開業時に申請できるものもありますが、採択を受けたとしても資金調達ができるのは相当先になるので、開業時の資金調達手段としては優先度が下がります。

開業資金に利用できる融資制度

開業資金が調達できない場合には、融資を受けるのも一つの手段です。ここでは、日本政策金融公庫の開業資金に利用できる融資制度を紹介します。

新規開業・スタートアップ支援資金

新規開業・スタートアップ支援資金は、新たに事業を始める方と、事業を開始してからおおむね7年以内の方を対象とした融資制度です。

基本的には基準利率ですが、特別利率が適用されるケースもあります。たとえば、技術・ノウハウなどに新規性がみられる場合で、一定要件を満たせば特別利率が適用されます。

横にスクロールします

| 対象者 | 新たに事業を始める方、または事業開始後おおむね7年以内の方 |

|---|---|

| 資金用途 | 事業の開始と開始後に必要とする設備資金および運転資金 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 返済期間 | 設備資金:20年以内(うち措置期間5年以内) 運転資金:10年以内(うち措置期間5年以内) |

| 利率(年) | 基準利率 ※一定の条件に該当すれば特別利率となる |

新規開業・スタートアップ支援資金(女性、若者/シニア起業家支援関連)

前述した新規開業・スタートアップ支援資金の対象者のうち、女性または35歳未満か55歳以上の方のみを対象としているのが「新規開業・スタートアップ支援資金(女性、若者/シニア起業家支援関連)」です。

新規開業・スタートアップ支援資金の融資制度は基本的に利率が基準利率となりますが、こちらは基準利率よりも低い特別利率で返済できます。

横にスクロールします

| 対象者 | 新たに事業を始める方、または事業開始後おおむね7年以内の方のうち、以下のいずれかに該当する方

|

|---|---|

| 資金用途 | 事業の開始と開始後に必要とする設備資金および運転資金 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 返済期間 | 設備資金:20年以内(うち措置期間5年以内) 運転資金:10年以内(うち措置期間5年以内) |

| 利率(年) | 特別利率A 参考:主要利率一覧表|日本政策金融公庫 ※一定の条件に該当すれば特別利率B・Cとなる |

新規開業・スタートアップ支援資金(再挑戦支援関連)

新規開業・スタートアップ支援資金の対象者のうち、廃業歴などがあり、創業に再チャレンジする方を対象としているのが「新規開業・スタートアップ支援資金(再挑戦支援関連)」です。

運転資金の返済期間が、通常よりも最大5年長期で返済できるのが特徴です。また、前事業に関連する債務がある場合は、融資された資金を返済に充てることもできます。

横にスクロールします

| 対象者 | 新たに事業を始める方、または事業開始後おおむね7年以内の方のうち、以下のすべてに該当する方

|

|---|---|

| 資金用途 | 事業の開始と開始後に必要とする設備資金および運転資金(前事業に係る債務を返済するための資金も含む) |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 返済期間 | 設備資金:20年以内(うち措置期間5年以内) 運転資金:15年以内(うち措置期間5年以内) |

| 利率(年) | 基準利率 ※一定の条件に該当すれば特別利率となる |

開業についてのお悩みは「Nにおまかせ!」

詳しくはこちら開業後に活用できる補助金

開業後に資金を調達する手段の一つである補助金には、以下のようなものがあります。

- ものづくり補助金

- IT導入補助金

- 事業継承補助金

- 小規模事業者持続化補助金

補助金は交付される金額の規模が大きく、さまざまな産業の育成や施策の支援を目的としています。ここでは4つの補助金の内容を解説しますので、目的に合うものを見つける参考にしてください。

なお、今回ご紹介する4つの補助金は2025年12月時点の直近公募の情報です。これらも含め、補助金は公募により募集を行っており、申請期間が限定されているので募集時期を確認しておく必要があります。申請期間を含め、補助金についての最新情報は公式サイトをご確認ください。

ものづくり補助金

ものづくり補助金(ものづくり・商業・サービス生産性向上促進補助金)は、中小企業や小規模事業者などが取り組む、生産性向上に資する革新的な新製品・新サービス開発や海外需要開拓のための設備投資などを支援する制度です。審査基準は、以下の5つのポイントが示されています。

- 補助事業の適格性

- 経営力

- 事業性

- 実現可能性

- 政策面

補助事業の適格性については、公募要領に記載された対象者や要件を満たしているかを確認します。経営力の面では、環境分析を踏まえた事業戦略が整理されており、その中に本事業が効果的に組み込まれているかが重要です。事業性では、市場ニーズや競合状況の分析ができているか、そして差別化や優位性によって高い付加価値を生み出せる見込みがあるかを見ます。実現可能性については、技術力や実施体制、資金調達の見通しがあり、計画やスケジュールに無理がないかをチェックします。政策面に関しては、地域経済への波及効果が期待できるか、また国として支援すべき取り組みとして日本のイノベーションや経済発展に貢献し得るかを評価します。これらとは別に加点項目が設けられています。政府が推奨する項目に該当している施策を行っていると審査で加点され、採択されやすくなります。これらのポイントを押さえて事業計画書を作成し、補助金を受ける価値があることを示しましょう。

また、ものづくり補助金を申請する際は基本的に以下の6つの書類提出が必要です。

- 基本情報

- 事業計画書

- 補助経費に関する誓約書

- 賃金引上げ計画の誓約書

- 決算書等

- 従業員数の確認資料

ものづくり補助金では、3〜5年の間に一定以上の賃金引上げを実施することが条件とされています。申請の基本要件を満たせなかった場合は補助金を返還するルールがあるので注意しましょう。

IT導入補助金

IT導入補助金とは、中小企業や小規模事業者の課題解決につながるITツールの導入を支援する制度です。業務の効率化やデータ活用など、生産性の向上を目的としています。IT導入補助金の枠は、以下のとおりです。

- 通常枠

- インボイス枠(インボイス対応類似型)

- インボイス枠(電子取引類型)

- セキュリティ対策推進枠

- 複数社連携IT導入枠

補助額や対象となるITツールは枠や類型によって異なるので、自社の目的に合うものに申請しましょう。また、法人か個人事業主かで必要書類が異なります。

法人の必要書類

- 履歴事項全部証明書(3ヶ月以内に発行されたもの)

- 法人税の納税証明書

個人事業主の必要書類

- 運転免許証・運転経歴証明書・住民票のいずれか1つ

- 所得税の納税証明書

- 所得税確定申告書B

IT導入補助金申請は電子申請のみのため「gBizIDプライム」のアカウント取得が必須です。また、申請枠や申請方法によっては情報セキュリティ対策への取り組みを宣言する手続きである「SECURITY ACTIONの自己宣言」のID入力が求められます。星1つと2つがありますが、IT導入補助金の申請はどちらでも構いません。申請書類の用意と一緒に、2つの準備も済ませておきましょう。

事業承継・引継ぎ補助金

事業継承・引継ぎ補助金とは経営資源の引き継ぎを促進し、事業再編や統合を支援する制度です。事業継承・引継ぎ補助金は、以下の4種類があります。

- 事業承継促進枠

- 専門家活用枠

- PMI推進枠

- 廃業・再チャレンジ枠

事業承継促進枠は、今後5年以内に事業承継を予定している場合に、設備投資などにかかる費用を補助します。専門家活用枠は、M&Aを進める際に必要となるフィナンシャル・アドバイザー(FA)や仲介の費用、表明保証保険料などの専門家活用に関する費用を補助します。なお、FA・仲介費用については「M&A支援機関登録制度」に登録されたFA・仲介業者による支援にかかるもののみが補助対象です。PMI推進枠は、M&A後の経営統合(PMI)を進めるために必要な費用として、専門家費用や設備投資などを補助します。廃業・再チャレンジ枠は、事業承継やM&Aに伴う廃業などにかかる費用(原状回復費、在庫処分費など)を補助し、この枠は事業承継促進枠・専門家活用枠・PMI推進枠と併用することができます。それぞれ申請時期などが異なるため、どちらに該当するかの検討と補助額や申請フローを確認しておきましょう。

小規模事業者持続化補助金

小規模事業者持続化補助金は、小規模事業者の持続的な発展をめざすための販路開拓を支援する制度です。地道な販路開拓の取り組みに合わせて生産性向上や業務効率化をめざした取り組みも補助されます。対象となる「小規模事業者」は、以下のとおりです。

- 株式会社

- 合同会社

- 合名会社

- 特例有限会社

- 合資会社

- 企業組合

- 協業組合

- 個人事業主

- 一定の要件を満たした特定非営利活動法人

- 士業法人

また、業種によって要件が異なり、内容は以下のとおりです。

横にスクロールします

| 業種 | 常時使用する従業員数 |

|---|---|

| 商業・サービス業(娯楽業・宿泊業除く) | 5人以下 |

| 娯楽業・宿泊業・製造業・その他 | 20人以下 |

なお、直近3年間の課税所得平均額が年15億円を超えていないことなど、他にもさまざまな申請要件があります。

開業資金を用意する際の3つのポイント

まず開業資金を用意する際は、以下の3つのポイントを押さえて準備しましょう。

- 開業資金の1/10以上の自己資金を用意する

- 6ヶ月以上の運転資金を確保しておく

- 6ヶ月以上の生活費を準備しておく

特に運転資金と生活費に関しては、事業運営に影響するため余裕を持った資金調達が望ましいです。この章では各ポイントを詳しく解説するので、資金調達を行う際の参考にしてください。

最低でも開業資金の1/10以上の自己資金を用意する

開業資金を調達する手段として、金融機関などからの融資があります。融資を受けるためには審査があり、自己資金の有無が結果に影響すると言われています。融資の際に金融機関が重視するのは、事業の将来性や社会性に加えて貸したお金を回収できる「安全性」です。自己資金は安全性を判断するうえでの基準になるので、多くのお金を用意するに越したことはありません。

審査が厳しい金融機関では、自己資金がないと融資が下りないケースもあります。融資が下りた場合でも、融資額が少なくなる場合もあります。そのため最低でも1/10以上、可能なら3割ほどの自己資金を用意しておきましょう。

6ヶ月以上の運転資金を確保しておく

開業後すぐに黒字経営とならないケースは多いので、6ヶ月ほどを目安に運転資金を確保しておきましょう。開業後1年以上経っても赤字が続くケースもあるため、運転資金の確保は非常に重要です。運転資金は、毎月の固定費と変動費があります。固定費は、以下のようなものを指します。

- 店舗・オフィスなど物件賃貸料

- 水道光熱費

- リース料

- 人件費

一方で変動費は売上と連動していることが多く、主な項目は以下のとおりです。

- 原材料費

- 仕入れ費用

- 販売手数料

- 消耗品費

運転資金が確保できていないと、固定費や変動費の支払いができず事業が立ち行かなくなる可能性があります。また、補助金や助成金を利用する予定の方は、いったんは自己資金で支払うことを踏まえて、手持ちの現金は確保しておきましょう。

6ヶ月以上の生活費を準備しておく

事業に関する費用に気を取られやすいですが、生活していくためのお金も考えておきましょう。開業後の収入が事業で得たお金のみになる場合、食費や住居費などを含む生活費も用意しなければなりません。安定した売上が上がるまでの生活費を用意しておくことで、安心して事業に取り組めます。

生活費は家族構成や家庭環境で異なるため、まずは1ヶ月あたりの費用を計算しましょう。冠婚葬祭など急な出費も想定し、余裕を持たせることが大切です。事業を成功させるためには、日々の生活が重要な基盤となります。6ヶ月以上の生活費を準備し、安心して事業運営を行える環境を作りましょう。

開業資金を抑える費用3選

開業時はまとまったお金が必要になるため、少しでも費用を抑えたいという方は多いです。開業資金を抑えたい方は、以下の費用に注目しましょう。

- 物件取得費

- 機器・設備費

- 宣伝・広告費

上記3つの費用を抑える方法を詳しく解説しますので、ぜひ参考にしてください。

物件取得費

開業資金の中でも、物件取得費の割合は大きいです。特に「スケルトン物件」と呼ばれる設備や内装がない建物躯体のみの場合、内装をすべて用意しなければならないため多額の費用がかかります。一方、内装や設備が残った状態の「居抜き物件」であれば、工事や物品購入を減らせるため開業費用を節約できる可能性が高いです。

また「人通りが多い」「駅に近い」など、商売する際に好条件となる場所は競争率・物件取得費が高くなる傾向にあります。しかし、一般的に好条件と思われている物件でも、提供するサービスや商品によっては立地による恩恵が必ずしもあるとは限りません。重要なのは「ターゲット層が多いか」という点です。ターゲット層の見極めを十分に行い、予算にあった物件を見つけることが大切です。

機器・設備費

事業に必要な機器や設備を揃えるために多くの費用がかかる場合は、中古購入やリース利用を検討するのがおすすめです。ただし中古購入する際は、機器や設備の故障に関する保証を確認しておきましょう。メンテナンスをした商品でも、新品に比べると故障の可能性が高いため注意が必要です。

リースやレンタル品であれば一気に多額の支払いをする必要がないので、開業時にかかる費用を抑えられます。リースであれば、修理や故障に対するサポートを備えている場合もあります。導入費とメンテナンス費用を含めて検討することで、開業資金だけでなく事業開始後の経費低減にも効果的です。

宣伝・広告費

新店舗をオープンする際、効率良く集客するためには十分な宣伝が必要です。宣伝方法には、以下のようなものがあります。

- 新聞折込チラシ

- フリーペーパーへの掲載

- ネット広告

- Webサイト

- ブログ

- SNS

新聞折込チラシやフリーペーパーは、製作費や配布料金など諸経費がかかります。また、ターゲット層に必ず見てもらえるか分かりません。費用を抑えて効果的に宣伝したい場合は、SNSの利用や手作りチラシのポスティングなどが有効です。特にSNSは無料で始められることに加え、潜在層に対して積極的にアプローチできるのがメリットです。

SNSなどを活用したWeb集客も「Nにおまかせ!」

詳しくはこちら開業資金についてよくある疑問

ここでは、開業資金についてよくある疑問をまとめて紹介します。

自己資金だけで開業できる?

開業資金が大きくない場合は、自己資金だけでも開業できます。たとえば、自宅を事務所にして個人事業を始めるなど、そこまで開業資金が必要ではないケースもあるでしょう。

2021年4月から同年9月にかけて、日本政策金融公庫から融資を受けた開業後1年以内の企業を対象にしておこなった調査によると、平均で資金調達額の約20%を自己資金で賄っています。

事業資金がショートしないよう開業後のことも視野に入れながら、自己資金だけで開業するか判断することが重要です。

自己資金ゼロで開業できる?

事業の内容により開業に必要な資金は異なります。自己資金ゼロでの開業も、理論上は可能です。

たとえば、WebライターやWebデザイナーなど商品の仕入れが不要であったり、すでに持っている設備だけで行えたりする事業であれば、開業資金は必要ありません。

ただし、自己資金がゼロで開業した場合、問題が発生した際に対応できなくなるリスクがあります。収入が入ってこない場合に事業の継続が困難になる可能性もあるため、最低限の資金を用意しておいた方が良いでしょう。

開業についてのお悩みは「Nにおまかせ!」

事業計画の策定や設備の準備など、開業にあたってやらなければならないことが多くあります。起業・開業に関してお悩みの際には、「Nにおまかせ!」がおすすめです。

「Nにおまかせ!」は開業にあたって発生するさまざまな業務をサポートします。ネットワーク構築、予算に合わせたITツールの導入など幅広く対応するのが特徴です。

たとえば、創業の際に「Nにおまかせ!」を利用し、ホームページ制作などの初期費用をおよそ500万円も削減した事例があります。

事業の規模や環境、抱える課題に合わせてトータルサポートいたしますので、まずはお気軽にご相談ください。

開業について「Nにおまかせ!」に相談する

詳しくはこちらまとめ

起業や開業をする際には、開業資金が必要となります。そのため、資金準備は計画的に進めることが大切です。開業資金の平均額は1,027万円です。自己資金で開業資金を賄えない場合には、融資を受けたりクラウドファンディングを活用したりするなど、いくつかの方法があります。

事業内容によっては資金がない状態で開業することも可能ではありますが、計画通りに売上が出ない際には事業が継続できなくなる可能性も。費用の節約や補助金の利用なども合わせて、資金に余裕を持った状態で開業の準備をしましょう。

具体的には、6ヶ月以上の事業の運転資金と生活費を用意しておくことが重要です。また、融資によって得た資金は返済義務があるため、融資額は慎重に検討しましょう。開業資金のすべてを融資に頼るのではなく、1/10以上は自己資金で用意すると良いでしょう。

開業する際には、資金の調達以外にもネットワーク環境やITツールの手配などの業務が発生します。「Nにおまかせ!」ではこれらの業務をサポートし、開業のコスト低減につながる提案も行います。開業をご検討の方は、ぜひ一度お問い合わせください。

開業をご検討されている方必見!

監修

税理士法人V-Spiritsグループ代表 税理士・社労士・行政書士・FP

中野 裕哲

起業コンサルタント(R)、経営コンサルタント、税理士、特定社労士、行政書士、CFP(R)。 税理士法人V-Spiritsグループ代表。年間約1000件の起業相談を無料で受託し、起業家や経営者をまるごと支援。経済産業省後援 起業経営支援サイト「DREAM GATE」で12年連続相談数日本一。 著書・監修書に『一日も早く起業したい人がやっておくべきこと・知っておくべきこと』(明日香出版社)など20冊、累計25万部超

V-Spiritsグループ Webサイト