【飲食・美容・不動産・建設業向け】個人事業主が納める主な税金の種類と計算方法、シミュレーションを紹介

公開日:2025.07.10

この記事で

わかること

- 個人事業主が納めるべき主な税金の種類

- 各税金の計算方法とシミュレーション

- 業種別の税金に関する注意点について

※本記事で紹介している情報は、2025年2月時点のものです。

- 飲食業:個人事業主として飲食店の開業を予定している/すでに開業している

- 美容業:個人事業主として美容師やネイリストなどの活動を予定している/すでに活動している

- 不動産業:個人事業主としてアパート経営や不動産仲介業などの開業を予定している/すでに開業している

- 建設業:個人事業主の一人親方として独立を考えている/すでに活動している

目次

飲食業・美容業・不動産業・建設業の個人事業主さまご一読推奨

-

11の経営課題別にまとめた完全無料のお役立ち情報提供ページの詳細はこちらから

詳しくはこちら

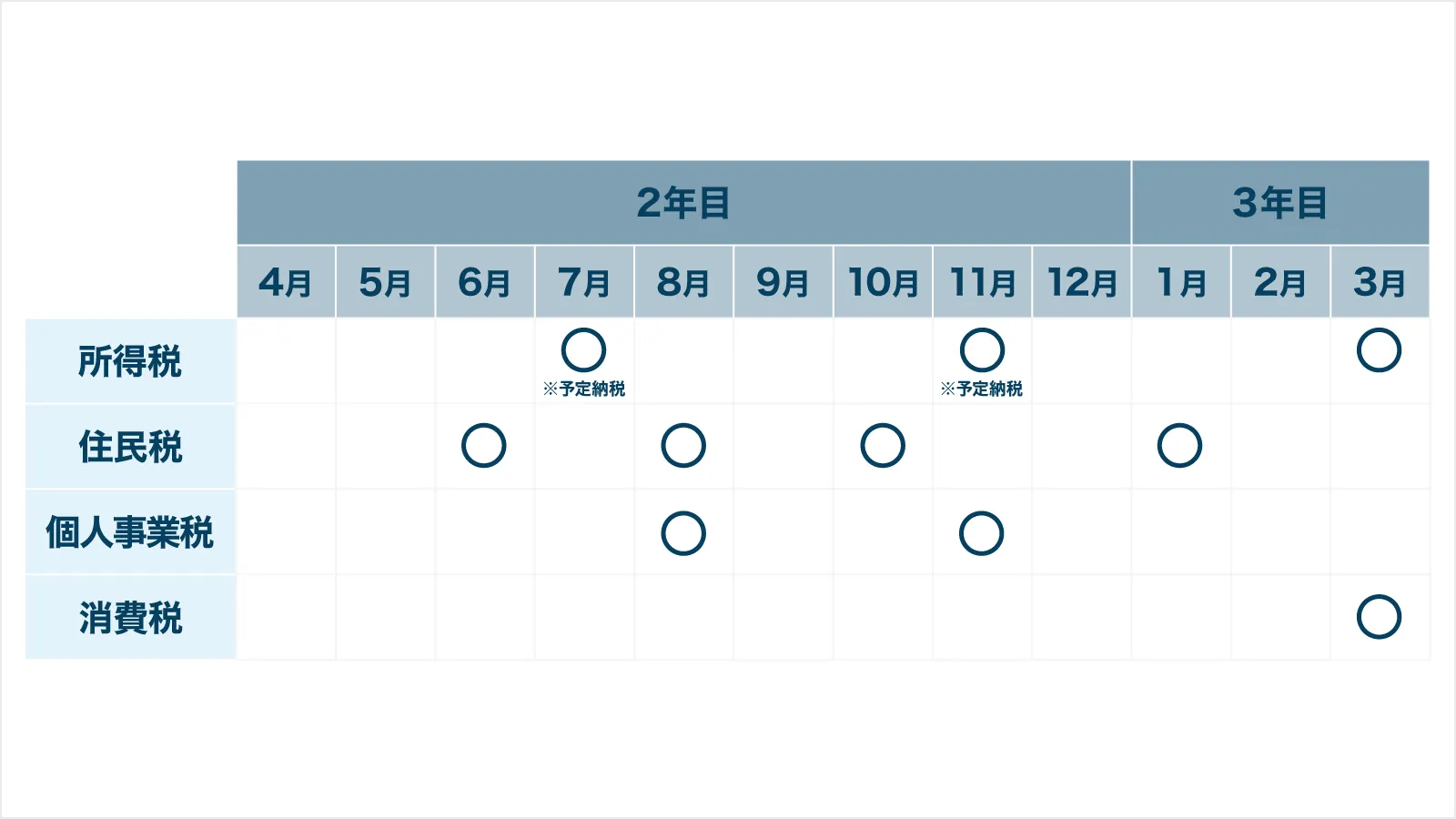

【4業種共通】個人事業主が支払う主な税金の種類と納付スケジュール

飲食業・美容業・不動産業・建設業のいずれかで働く個人事業主が支払う主な税金の種類として、以下の4つが挙げられます。

-

所得税

-

住民税

-

個人事業税

-

消費税

各税金は、1月1日から12月31日までの1年間に生じたすべての所得の金額を根拠に算定されるため、開業して2年目以降から支払うことになります。各税金の納付スケジュールは以下のとおりです。

以下では、それぞれの税金について概要を紹介していきます。

所得税

所得税は、1月1日から12月31日までの1年間で得た個人の所得に対してかかる国税です。所得は、収入から必要経費を差し引いたもので、一般的に「儲け」と呼ばれます。

所得税法によると、所得は以下の10種類に分類されます。

<所得の種類>

-

利子所得

-

配当所得

-

不動産所得

-

事業所得

-

給与所得

-

退職所得

-

山林所得

-

譲渡所得

-

一時所得

-

雑所得

飲食業・美容業・不動産業・建設業のいずれかで働く個人事業主が、確定申告で用いる所得の主な種類は、事業所得です。

事業所得とは、農業や漁業、製造業、卸売業、小売業、サービス業、その他の事業を営んでいる場合、その事業から生じる所得を指します。

飲食業・美容業・不動産業・建設業のいずれの業種においても、基本的には確定申告で1年間の事業所得を計算する必要があります。ただし、個人事業主としてアパート経営などで家賃収入を得ている場合、不動産所得に分類されるのが一般的です。

個人事業主は、1年間に得た所得を自分で計算し、所得を得た翌年の2月16日〜3月15日の確定申告の時期に、税務署へ申告する必要があります。所得税の納付期限については、原則として確定申告の申告期限と同日の3月15日です。

なお、一定額以上の所得税(※15万円以上)を納めていて、翌年分の所得税の一部をあらかじめ納税する「予定納税」の対象となる場合、7月と11月に分割して支払うこととなります。

所得税に関する以上の内容をまとめると、次表のとおりです。

横にスクロールします

| 概要 | 1月1日から12月31日までの1年間で得た個人の所得に対してかかる国税 |

|---|---|

| 納付先 | 国 |

| 申告期限 | 所得を得た翌年の2月16日〜3月15日 ※3月15日が土日のいずれかになる場合、次の月曜日にずれ込む |

| 納付時期 | 所得を得た翌年の3月15日 ※予定納税は7月・11月 |

| 対象者 | 日本国内に住所がある居住者及び国内に事業所などがある個人 |

【飲食・美容・不動産・建設業向け】個人事業主の所得税はいくら?計算方法やシミュレーション、払い方を解説

詳細はこちらから住民税

住民税は、公共施設や上下水道、ゴミ処理など、地域社会の行政サービス運営に必要な費用を、その地域で暮らす住民が分担して納める税金です。正式には「個人住民税」と呼ばれ、納付先は毎年1月1日時点で住所を置いている市区町村です。

個人事業主の場合、確定申告後の5月〜6月頃に、住所のある市区町村から住民税決定通知書が届きます。その後、一括または年4回(6月・8月・10月・翌年1月)に分けて、納税することとなります。

住民税は、前年の所得に対して支払う税金です。たとえば、2025年1月1日〜12月31日までの所得に対してかかる住民税を分割で支払う場合には、2026年の6月〜2027年1月にかけて4回に分けて支払います。

住民税についてまとめると、次表のとおりです。

横にスクロールします

| 概要 | 地域社会の行政サービスに必要な費用を、その地域で暮らす住民が分担して納める税金 |

|---|---|

| 納付先 | 市区町村 |

| 申告期限 | 毎年3月15日 ※確定申告を行っている場合、住民税申告は不要 |

| 納付時期 | 分割:6月・8月・10月・翌年1月 ※一括の場合、通知書の納付期限による |

| 対象者 | 毎年1月1日時点で市区町村に住所がある人 |

個人事業税

個人事業税は、地方税法などで定められた法定業種に対してかかる税金です。確定申告で申告した所得にもとづいて算定されます。確定申告を行っている場合、一般的に事業税申告を別途行う必要はありません。

たとえば、東京都の場合、個人事業税がかかる法定業種と税率は以下のとおりです。

横にスクロールします

| 区分 | 税率 | 事業の種類 | |||

|---|---|---|---|---|---|

| 第1種事業 | 5% | 物品販売業 | 運送取扱業 | 料理店業 | 遊覧所業 |

| 保険業 | 船舶定係場業 | 飲食店業 | 商品取引業 | ||

| 金銭貸付業 | 倉庫業 | 周旋業 | 不動産売買業 | ||

| 物品貸付業 | 駐車場業 | 代理業 | 広告業 | ||

| 不動産貸付業 | 請負業 | 仲立業 | 興信所業 | ||

| 製造業 | 印刷業 | 問屋行 | 案内業 | ||

| 電気供給業 | 出版業 | 両替業 | 冠婚葬祭業 | ||

| 土石採取業 | 写真業 | 公衆浴場業 | - | ||

| 電気通信事業 | 席貸業 | 演劇興行業 | - | ||

| 運送業 | 旅館業 | 遊技場業 | - | ||

| 第2種事業 | 4% | 畜産業 | 水産業 | 薪炭製造業 | - |

| 第3種事業 | 5% | 医業 | 公証人業 | 設計監督者業 | 公衆浴場業 |

| 歯科医業 | 弁理士業 | 不動産鑑定業 | 歯科衛生士業 | ||

| 薬剤師業 | 税理士業 | デザイン業 | 歯科技工士業 | ||

| 獣医業 | 公認会計士業 | 諸芸師匠業 | 測量士業 | ||

| 弁護士業 | 計理士業 | 理容業 | 土地家屋調査士業 | ||

| 司法書士業 | 社会保険労務士業 | 美容業 | 海事代理士業 | ||

| 行政書士業 | コンサルタント業 | クリーニング業 | 印刷製版業 | ||

| 3% | あんま・マッサージ又は指圧・はり・きゅう・柔道整復その他の医業に類する事業 | 装蹄師業 | |||

参考:「東京都|個人事業税」

(https://www.tax.metro.tokyo.lg.jp/kazei/work/kojin_ji#kj_4)

上記の表のなかで、飲食業・美容業・不動産業・建設業の4業種に着目すると、飲食業と不動産業、建設業は第1種事業の税率5%、美容業は第3種事業の税率5%に当てはまる可能性があります。また、大工、左官、とび職などの建設業に携わっている個人事業主は、第1種事業の「請負業」に当てはまり、5%の税率がかかると考えられます。

なお、前述した所得税や住民税は経費とはみなされませんが、個人事業税は経費対象となるため、経費に計上が可能です。

横にスクロールします

| 概要 | 地方税法などで定められた法定業種に対してかかる税金 |

|---|---|

| 納付先 | 各都道府県 |

| 申告期限 | 毎年3月15日 ※確定申告を行っている場合、事業税申告は不要 |

| 納付時期 | 原則として8月末・11月末 |

| 対象者 | 地方税法などで定められた業種を行う個人 |

消費税

消費税は、商品・製品の販売や、サービス提供などの取引に対して広く公平に課税される間接税です。

個人事業主は、商品・サービスを提供して買い手から報酬を受け取るとき、基本的に消費税も含めて受け取っています。

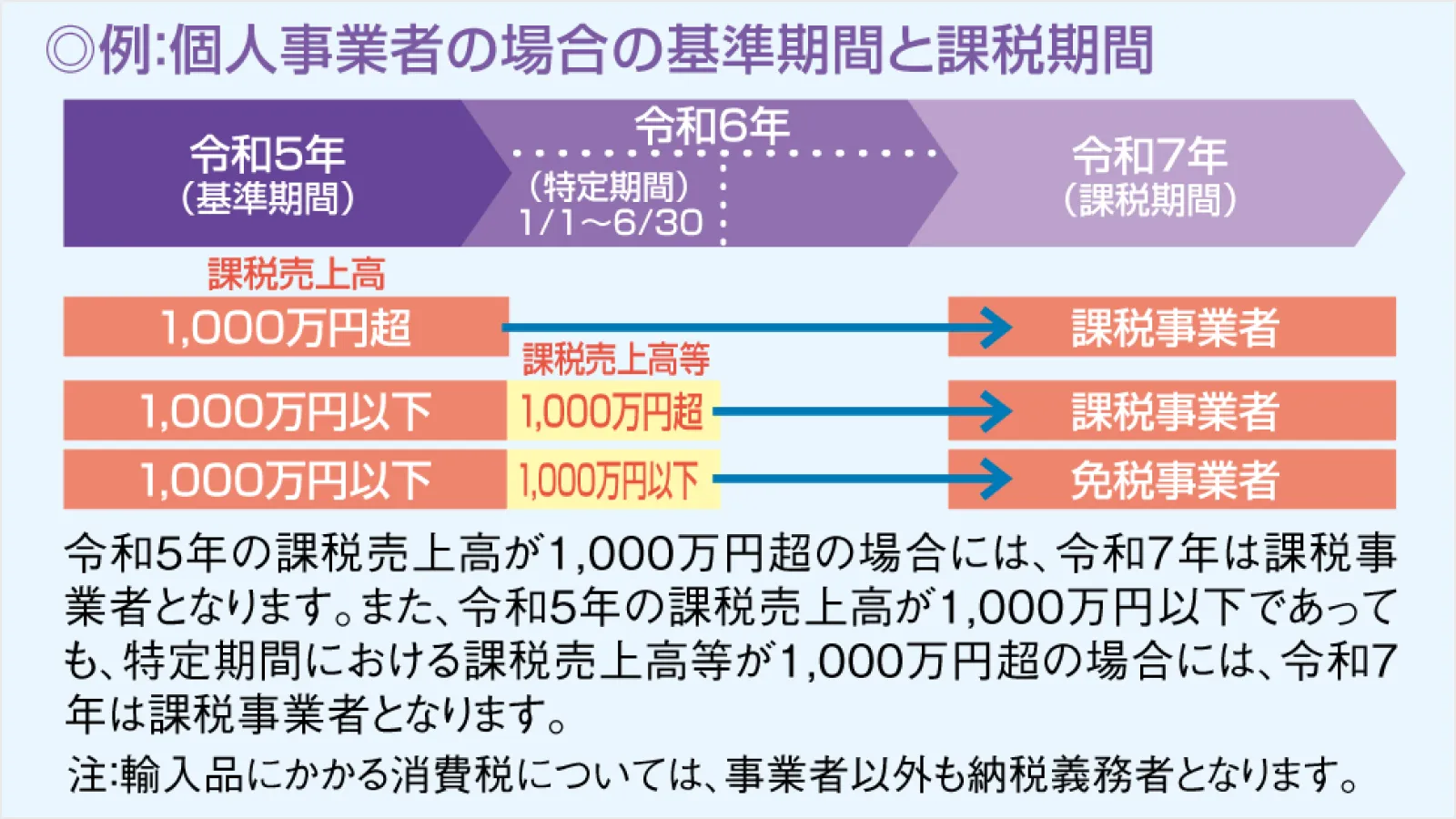

消費税の納税義務は、課税事業者に課されます。個人事業主の場合における課税事業者とは、基準期間(前々年)における課税売上高が1,000万円を超える事業者のことです。

一方、課税売上高が1,000万円以下の場合、納税義務がない免税事業者となります。ただし、前年の1月1日〜6月30日までの期間に課税売上高が1,000万円を超えると、課税事業者に該当することになります。

出典:「国税庁|消費税のしくみ」

(https://www.nta.go.jp/publication/pamph/koho/kurashi/html/01_3.htm)

また、売上高1,000万円未満の個人事業主も、インボイス制度に対応してインボイス発行事業者に登録している場合には課税事業者です。インボイス制度の概要については、後の章で解説します。

課税事業者の場合、消費税の課税期間は1月1日から12月31日までです。1年の途中で事業を開始・廃止した場合でも、同様の期間にもとづいて税額の算定をします。

原則として、翌年3月31日までに納税地の所轄税務署長に対し、消費税と地方消費税の確定申告書を提出して、消費税額と地方消費税額をあわせて納付する必要があります。

横にスクロールします

| 概要 | 商品・製品の販売やサービスの提供などの取引に対して広く公平に課税される間接税 |

|---|---|

| 納付先 | 国・地方自治体 |

| 申告期限 | 課税期間の翌年の3月31日 |

| 納付時期 | 課税期間の翌年の3月31日 |

| 対象者 | 課税事業者 |

【4業種共通】個人事業主が支払う主な税金の計算方法

続いて、飲食業・美容業・不動産業・建設業のいずれかで働く個人事業主が支払う主な税金の計算方法について解説します。

所得税の計算方法

所得税は、1年間の収入から経費や所得控除(基礎控除や医療費控除、配偶者控除など)を差し引いて得られる「課税所得」に税率をかけて求められます。さらに、税額控除がある場合、所得税額から差し引くことが可能です。

課税所得と所得税の計算式は、以下のとおりです。

<課税所得の計算方法>

課税所得=収入-経費-所得控除

<所得税の計算方法>

所得税=課税所得×税率-税額控除

所得税は基本的に累進課税のため、課税される所得金額が大きくなるほど所得税も高くなっていきます。

税率

所得税額を求めるために必要となる主な税率は、5%から45%の7段階に分けられています。国税庁のホームページでは、以下のように課税所得に対する税率と控除額の速算表が公開されています。

横にスクロールします

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円〜1,949,000円 | 5% | 0円 |

| 1,950,000円〜3,299,000円 | 10% | 97,500円 |

| 3,300,000円〜6,949,000円 | 20% | 427,500円 |

| 6,950,000円〜8,999,000円 | 23% | 636,000円 |

| 9,000,000円〜17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円〜39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

参考:「国税庁|No.2260 所得税の税率」

(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm)

所得税のシミュレーション

上記の表を用いて、課税所得が500万円のシンプルなケースで所得税のシミュレーションをしてみましょう。

<課税所得が500万円のケース:所得税>

課税所得5,000,000円 × 税率20% - 税額控除427,500円 = 572,500円

→所得税は572,500円

なお、所得税に対する付加税である「復興特別所得税」も所得税とあわせて申告・納付する必要があります。復興特別所得税は、「所得税×2.1%」で求められ、前述のケースでは、以下のように計算できます。

<課税所得が500万円のケース:復興特別所得税>

572,500円 × 2.1% ≒ 12,022円

→復興特別所得税は12,022円

所得税572,500円と復興特別所得税12,022円を合計し、100円未満を切り捨てて、584,500円を納めることになります。

住民税の計算方法

住民税は「均等割」と「所得割」の2種類で構成されていて、それぞれ求め方が異なります。以下で、それぞれの概要と計算方法について見てみましょう。

均等割

均等割は、納税者の所得に関係なく、全員に対して定額の負担を求める住民税です。「地域社会の会費」のような税金といわれています。2025年2月時点において、税額は以下のとおりです。

<均等割の税額>

一律で5,000円

(内訳は、都道府県民税が1,000円、区市町村民税が3,000円、森林環境税が1,000円)

所得割

一方の所得割は、所得に応じて課税される住民税で、基本的な税率は所得に対して10%(道府県民税:4%+市町村民税:6%)とされています。所得割の計算方法は、以下のとおりです。

<所得割の計算方法>

所得割 = 課税所得 × 10% - 税額控除

住民税のシミュレーション

住民税は、「均等割+所得割」で求められます。均等割は5,000円と一律で決まっているため、所得割について計算する必要があるでしょう。

ここでは、課税所得が300万円、税額控除として調整控除2,500円のシンプルなケースでシミュレーションを行ってみます。

<課税所得が300万円・調整控除2,500円のケース:所得割>

課税所得3,000,000円 × 所得税率10% - 税額控除2,500円 = 297,500円

均等割5,000円と合計すると、住民税は以下のとおりです。

<課税所得が300万円・調整控除2,500円のケース:住民税>

所得割297,500円 + 均等割5,000円 = 302,500円

→住民税は302,500円

なお、所得税の確定申告を行っている場合、住民税の申告を自ら行う必要はありません。そのため、申告のためにこのような計算を自分でしなくてもよいといえます。

しかし、年間の住民税額の目安を把握しておくことで、資金計画を立てやすくなるメリットがあります。ここで紹介した計算式を参考に、おおよその金額を事前計算しておくのがおすすめです。

個人事業税の計算方法

個人事業税は、年間で一律290万円の事業主控除が適用されます。年間の事業所得が290万円以下では、個人事業税を納める必要はありません。

しかし、290万円の事業主控除を行う際、55万円または65万円の青色申告特別控除は適用できません。そのため、以下のように青色申告特別控除額を加算した計算式で個人事業税を求めることになります。

<個人事業税の計算方法>

個人事業税 = (課税所得 + 青色申告特別控除額 - 事業主控除290万円) × 税率

なお、税率は「個人事業税」の表で紹介したような、自治体ごとの税率を使用する点に留意しましょう。

個人事業税のシミュレーション

課税所得が500万円、第1種事業(税率5%)、青色申告特別控除額が65万円のシンプルなケースにおいて、個人事業税のシミュレーションを行ってみましょう。

<課税所得が500万円、青色申告特別控除額65万円、第1種事業(税率5%)のケース>

(5,000,000円 + 650,000円 - 2,900,000円)× 5% = 137,500円

→個人事業税は137,500円

消費税の計算方法

前述のように、個人事業主の場合は前々年の課税売上高が1,000万円を超えると課税事業者となり、消費税を納める必要があります。

また、インボイス発行事業者に登録している場合においても、消費税の課税事業者です。インボイス制度については、後の章で解説します。

課税事業者は、「商品・サービスの販売時に買い手から受け取った消費税」から「仕入・経費で支払った消費税」を差し引いた金額を、税務署に納めることとなります。それぞれの計算式は、以下のとおりです。

<商品・サービスの販売時に買い手から受け取った消費税の計算方法>

課税売上高(税抜)× 税率

<仕入・経費で支払った消費税の計算方法>

課税仕入(税抜)× 税率

なお、「仕入・経費で支払った消費税」を差し引くことは「仕入税額控除」と呼ばれます。

消費税額は、以下の計算式で求められます。

<消費税の計算方法>

消費税 = 課税売上高(税抜)× 税率 - 課税仕入(税抜)× 税率

税率は、2025年2月時点において以下が適用されます。

<税率>

- 標準税率10%(消費税率7.8%、地方消費税率2.2%)

- 軽減税率8%(消費税率6.24%、地方消費税率1.76%)

軽減税率については、飲食業・美容業・不動産・建設業のなかで、とくに飲食業に携わる個人事業主にとって関係がある可能性が高いでしょう。軽減税率に関しては後述します。

また、課税売上高5,000万円以下の事業者は、あらかじめ届出を行うことで、「簡易課税制度」を利用でき、別の計算方法で消費税を求めることとなります。

消費税のシミュレーション

売上が500万円(税抜)、仕入が250万円(税抜)で、税率がいずれも10%のシンプルなケースで、消費税のシミュレーションを行ってみましょう。

<売上が500万円(税抜)、仕入が250万円(税抜)で、税率が10%のケース>

売上5,000,000円 × 10% - 仕入2,500,000円 × 10% = 250,000円

→消費税は250,000円

【4業種別】個人事業主の税金に関する注意点

飲食業・美容業・不動産業・建設業のいずれかで働く個人事業主が支払う税金に関する注意点について、4業種別に解説します。

- 飲食業:消費税は標準税率10%以外に、軽減税率8%で適用される場合がある

- 美容業:個人事業税が課税される事業・されない事業がある

- 不動産業:不動産取得税・固定資産税・登録免許税を考慮する必要がある

- 建設業・不動産業:インボイス制度に対応するかどうかの検討が必要になる

ただし、上記いずれの業種においても、提供する商品・サービス、提供形態などによっては軽減税率やインボイス制度への対応も必要になるため、ここで紹介する各ポイントは業種を問わずぜひご一読ください。

飲食業:消費税は標準税率10%以外に、軽減税率8%で適用される場合がある

前述のように、消費税の税率には以下の2種類があります。

<税率>

-

標準税率10%(消費税率7.8%、地方消費税率2.2%)

- 軽減税率8%(消費税率6.24%、地方消費税率1.76%)

※2025年2月時点

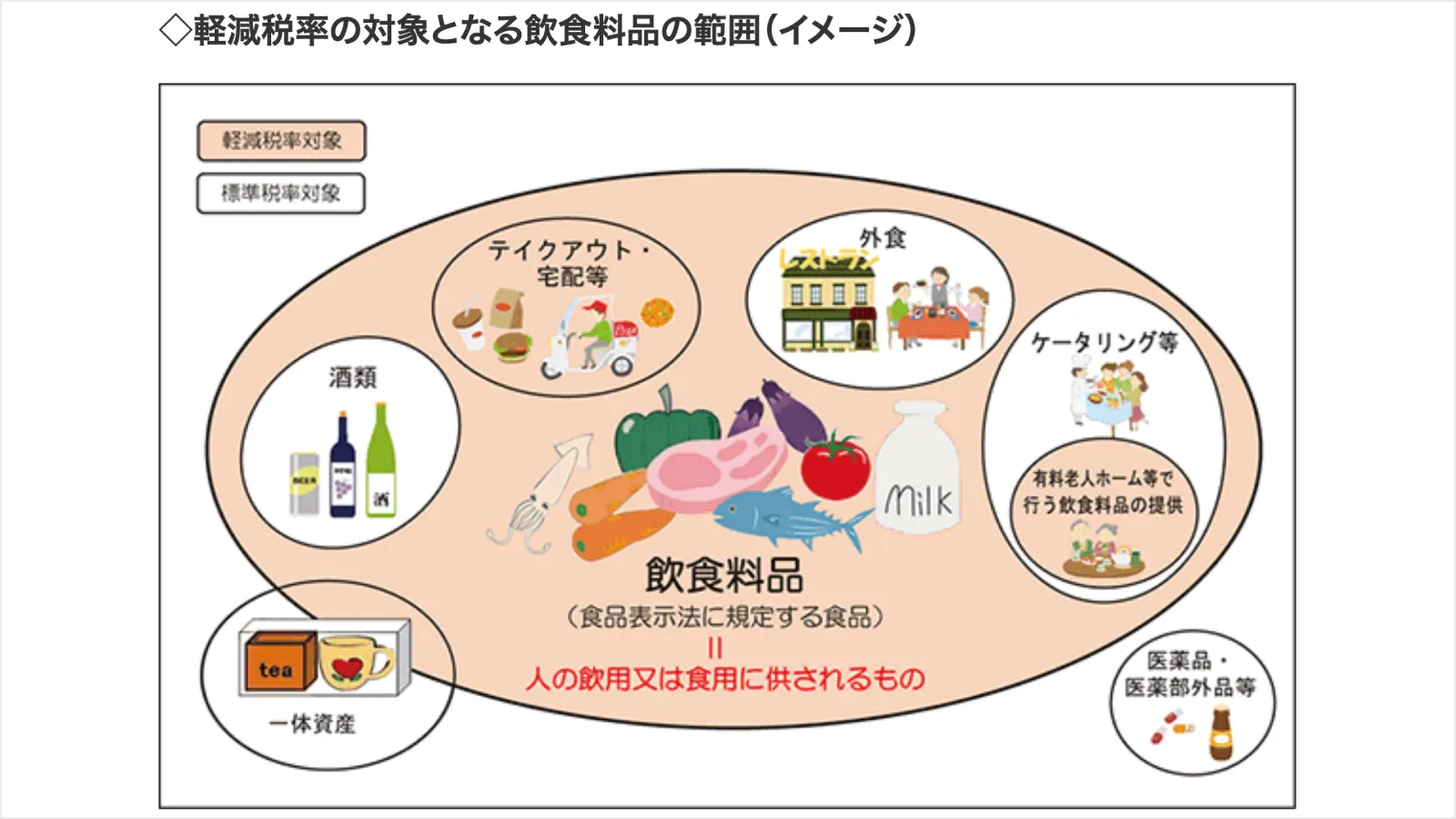

消費税は2019年10月から現在の標準税率10%が適用されるようになりました。同時に、「酒類・外食を除く飲食料品」については、それ以前の税率8%が軽減税率として適用されています。

ここでいう「酒類・外食を除く飲食料品」には、テイクアウトや、宅配や移動販売などの飲食料品が当てはまります。具体的には、次の図のとおりです。

出典:「国税庁|消費税のしくみ」

(https://www.nta.go.jp/publication/pamph/koho/kurashi/html/01_3.htm)

個人事業主として飲食業に携わっている場合、提供している飲食料品に標準税率10%または軽減税率8%のどちらが適用されるかについて、あらかじめ確認しておく必要があります。

美容業:個人事業税が課税される事業・されない事業がある

事業所得が290万円以上の場合には、個人事業税の納付が必要です。

しかし、美容業の事業内容によっては、290万円以上の事業所得がある場合でも、課税されない場合があると考えられます。

不動産業:不動産取得税・固定資産税・登録免許税を考慮する必要がある

個人事業主として土地を購入してアパート経営などを行う場合、たとえば以下の税金が発生します。

横にスクロールします

| 不動産取得税 | 土地や家屋を取得したときに納める税金 |

|---|---|

| 固定資産税 | 毎年1月1日時点で不動産を所有している人に対してかかる税金 |

| 登録免許税 | 土地などを購入した際に必要な登記手続きの際に納める税金 |

| 印紙税 | 不動産売買契約書や土地賃貸借契約書などの書類に対してかかる税金 |

土地取得時は、購入費用に加えて、さまざまな税金も考慮に入れたうえで資金計画を立てるようにしましょう。

建設・不動産業:インボイス制度に対応するかどうかの検討が必要になる

建設・不動産業では、インボイス制度に対応するかどうかを検討する必要があるでしょう。

インボイス制度は、業種によって影響があまりない場合も考えられます。具体的には、顧客が事業者ではなく一般消費者の場合、インボイス制度による影響は少ないとされています。主に一般消費者に向けてサービスを提供する飲食・美容業に個人事業主として携わっている場合、インボイス制度への対応をすぐに検討する必要はないかもしれません。

ただし、顧客層にビジネスパーソンが多い飲食店では、来店客が飲食代のレシートを経費精算に用いたいなどの理由から、インボイスへの対応が求められることもあるでしょう。したがって、自身のケースによって対応を検討することが大切です。

一方、建設・不動産業は、取引先に事業者が比較的多い傾向で、インボイス制度への対応が必要となる可能性が高い業種だといえます。ここでは、インボイス制度の概要について説明します。

インボイス制度とは

インボイス制度(正式名称:適格請求書等保存方式)は、2023年10月より導入されました。売り手である事業者が、買い手に対してインボイス(適格請求書)を発行します。取引の双方がインボイス(適格請求書)を保存することを前提とした、消費税の仕入税額控除の制度です。

買い手側が仕入税額控除を受けるためには、インボイス(適格請求書)の保存が必要です。インボイス(適格請求書)を発行できるのは、あらかじめ登録申請を行った適格請求書発行事業者のみに限られます。適格請求書発行事業者として登録していなければ、インボイス(適格請求書)を発行できません。

インボイスを発行できないと、買い手側は仕入税額控除を行えなくなり、税負担が大きくなってしまいます。

たとえば、建設業で個人事業主の一人親方として働いていて、インボイス制度へ対応しなかった場合、考えられる影響は以下のとおりです。

- 取引先の税負担が増えて、取引の見直しが行われることがある

- インボイス(適格請求書)を発行できる他の一人親方への発注が優先され、仕事の量が減る可能性がある

事業者間取引が多い建設業や不動産業では、自身の事業への影響を考慮し、インボイス制度への対応について早めに検討する方がよいと考えられます。

飲食業・美容業・不動産業・建設業の個人事業主向け完全無料のお役立ち情報提供ページ

飲食業・美容業・不動産業・建設業のいずれかで、これから個人事業主として開業を考えている方や、すでに事業を営んでいる方に向けて、おすすめの情報提供ページを紹介します。

「Nにおまかせ!」の「個人事業主向けお役立ち情報提供ページ」では、業種ごとの特徴を踏まえ、以下のようなテーマの資料・コラム・動画を数多く提供しています。

- 開業届の出し方

- 事業計画書の作り方

- SNSなどのWebを活用した効果的な集客方法

- おすすめの補助金、助成金制度 など

税金を含めた経理管理だけでなく、起業準備、事業・資金計画、集客・営業、資金調達を含めた、多岐にわたる情報をわかりやすく解説しています。

- 「税金について正しく理解できているかがわからなくて不安…」

- 「開業に必要な準備項目や、手順がわからない 」

- 「どのような補助金が活用できるかがわからない 」

- 「マーケティングや営業のノウハウがなく、今のやり方から脱却できない 」

起業時・事業運営時に起こる、上記のような悩みを抱えている方に向けてわかりやすくまとめているため、ぜひ以下よりチェックしてみてください。

「飲食業・美容業・不動産業・建設業の個人事業主向け完全無料のお役立ち情報提供ページ」

詳細はこちらからまとめ

本記事では、個人事業主の税金について基礎知識を解説しました。

ひとたび開業すると、税金について考えたり計算したりする機会が、毎年発生します。しかし「詳しくわからなくて不安……」「毎年負担に感じてしまう」と悩んでいる事業主の方も多いのではないでしょうか。

日々の経理業務や、年に一度の確定申告に取り組んでいくなかで少しずつ理解を深め、自身の税額のシミュレーションまでできるようになることが重要だと考えられます。資金繰りに向けた具体的な計画を描きやすくなり、漠然とした不安やストレスを低減できるでしょう。

飲食業・美容業・不動産業・建設業の個人事業主さまは、ぜひ「個人事業主向け情報提供サイト」をご覧いただき、日々の経営にまつわる不安解消にお役立てください。

監修

税理士法人V-Spiritsグループ代表 税理士・社労士・行政書士・FP

中野 裕哲

起業コンサルタント(R)、経営コンサルタント、税理士、特定社労士、行政書士、CFP(R)。 税理士法人V-Spiritsグループ代表。年間約1000件の起業相談を無料で受託し、起業家や経営者をまるごと支援。経済産業省後援 起業経営支援サイト「DREAM GATE」で12年連続相談数日本一。 著書・監修書に『一日も早く起業したい人がやっておくべきこと・知っておくべきこと』(明日香出版社)など20冊、累計25万部超

V-Spiritsグループ Webサイト

よく読まれている記事

お役立ち資料のダウンロード