【飲食・美容・不動産・建設業向け】個人事業主の節税対策6選、脱税との違いも解説

公開日:2025.07.10

この記事で

わかること

- 個人事業主が知っておくべき節税の仕組み

- 飲食・美容・不動産・建設業の節税対策

- 脱税と節税の違いと脱税によるペナルティ

個人事業主にとって、税金の納付は大きな負担となり得ます。しかし、節税の仕組みについて正しく理解し活用することで、税負担を抑えることも可能となるでしょう。本記事では、飲食業・美容業・不動産業・建設業に携わる個人事業主に向けて、節税の仕組みから節税対策の裏ワザ、脱税と節税の違いまで、具体例を交えてわかりやすく解説します。 ※本記事で紹介している情報は、2025年2月時点のものです。

- 飲食業:個人事業主として飲食店の開業を予定している/すでに開業している

- 美容業:個人事業主として美容師やネイリストなどの活動を予定している/すでに活動している

- 不動産業:個人事業主としてアパート経営や不動産仲介業などの開業を予定している/すでに開業している

- 建設業:個人事業主の一人親方として独立を考えている/すでに活動している

目次

飲食業・美容業・不動産・建設業の個人事業主さまご一読推奨

-

11の経営課題別にまとめた完全無料のお役立ち情報提供ページの詳細はこちらから

詳しくはこちら

個人事業主が知っておきたい節税の仕組み

ここでは、飲食業・美容業・不動産業・建設業のいずれかで働く個人事業主が知っておきたい節税の仕組みについて紹介します。いずれの業界にも共通する内容となるため、ぜひ理解を深めましょう。

まず、個人事業主が支払う主な税金には、以下の4種類があります。

- 所得税

- 住民税

- 個人事業税

- 消費税

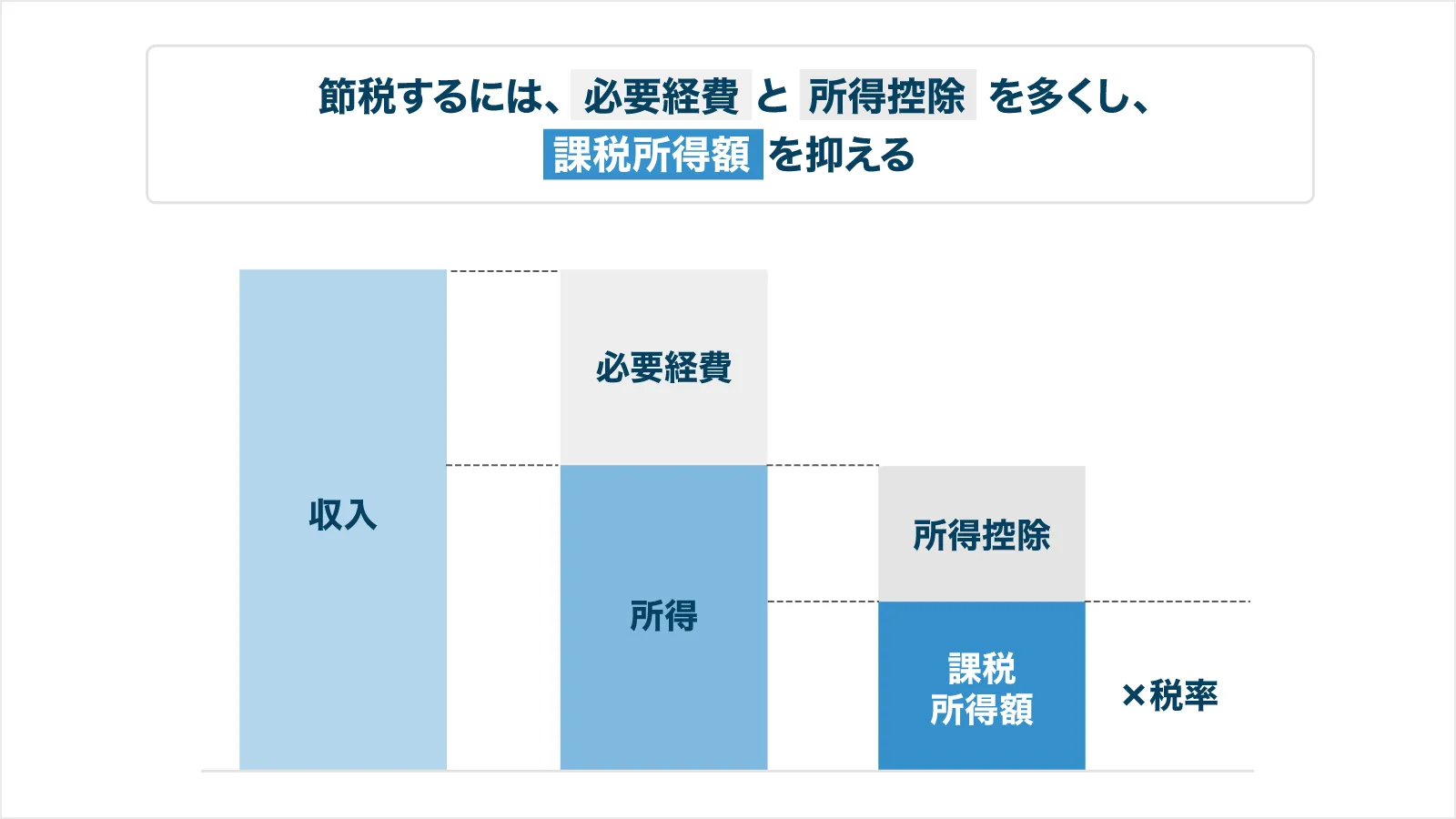

このうち、所得税・住民税・個人事業税は、「課税所得額」をもとに税額が決まります。個人事業主の場合、1年間の収入から「必要経費」と「所得控除」を差し引くことで、「課税所得額」の算出が可能です。

課税所得額に対し、所得税、住民税、個人事業税それぞれの税率をかけることで、各税額が求められます。所得税と個人事業税は累進課税が採用されているため、課税所得額が大きくなるほど税額も増加する仕組みです。

一方、住民税は一律の税率ですが、課税所得額にもとづいて計算されるため、課税所得額が多いほど税額も高くなります。そのため、個人事業主が節税するには、必要経費や所得控除を適切に活用し、課税所得額を可能な限り抑えることが重要です。

消費税を含めた個人事業主の主な税金の種類や計算方法については、以下の記事で詳しく解説しています。ぜひ参考にしてください。

【飲食・美容・不動産・建設業向け】個人事業主が納める主な税金の種類と計算方法、シミュレーションを紹介

詳細はこちらから個人事業主の基本的な節税対策2選

前述のとおり、個人事業主にとって課税所得額を抑えることが基本的な節税対策になるといえます。

課税所得額は次の計算式で求めることが可能です。

<課税所得額の計算方法>

課税所得額=収入-必要経費-所得控除

同じ収入でも、課税所得額を低く抑えるには、必要経費を適切に計上し、利用可能な所得控除を活用することが大切です。それぞれについて詳しく見ていきましょう。

1.必要経費をすべて正しく計上する

事業収入を得るためにかかった費用は、確定申告の際に必要経費としてすべて計上可能です。

100円のボールペンなど少額の支出であっても、細かい経費を正確に記録し計上することで、課税所得額を抑えられ、結果として所得税や住民税、個人事業税の節税につながる可能性があります。

飲食業・美容業・不動産業・建設業においては、以下のような費用を経費に含むことができるでしょう。

横にスクロールします

| 業種別の経費の例 | |

|---|---|

| 飲食業 |

|

| 美容業 |

|

| 不動産業 |

|

| 建設業 |

|

また、賃貸物件を自宅兼事務所として使用している場合、家賃の一部を経費として計上可能です。事務所として使用している床面積の割合を算出し、その割合に応じた家賃を経費として計上します。

事業に必要な支払いを行った際は、証拠資料として領収書やレシートを必ず受け取り、適切に保管しましょう。領収書が発行されないクレジットカード払いなどの場合は、明細書が証拠資料となるため、忘れずに保管しておくことが大切です。

必要経費の詳細については、以下の記事もあわせてご覧ください。

【飲食・美容・不動産・建設業向け】個人事業主が経費にできる・できないもの、注意点、必要な書類などを徹底解説

詳細はこちらから2.所得控除を適用する

必要経費に加えて、所得控除を適用することで、課税所得額をさらに抑えられます。

所得控除とは、個人の事情を考慮し、税負担を調整できる控除の一種です。個人事業主の場合、所得控除は申告しなければ適用されません。適用要件に当てはまる場合には、確定申告で忘れずに申告しましょう。

2025年2月時点では、以下の15種類が設けられています。

<所得控除の種類>

- 雑損控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寄附金控除

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 基礎控除

上記のうち、飲食業・美容業・不動産業・建設業に携わる個人事業主が適用できる可能性のある所得控除として、「医療費控除」、「社会保険料控除」、「生命保険料控除」、「地震保険料控除」、「基礎控除」などが挙げられます。

たとえば、基礎控除はすべての人に適用される控除で、以下のように所得金額に応じて控除額が異なるのが特徴です。

横にスクロールします

| 納税者本人の合計所得金額 | 控除額 |

|---|---|

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

参考:「国税庁|所得税のしくみ」

(https://www.nta.go.jp/publication/pamph/koho/kurashi/html/01_1.htm)

そのほか、「小規模企業共済等掛金控除」を利用すると、さらに課税所得額を抑えられます。以下でその概要を見てみましょう。

小規模企業共済等掛金控除

所得控除の一つである小規模企業共済等掛金控除は、個人事業主が小規模企業共済制度に加入し、積み立てた掛金を控除できる仕組みを指します。基本的に、控除できる金額は、その年に支払った掛金の合計額です。

中小企業基盤整備機構(中小機構)が運営している小規模企業共済制度は、個人事業主や小規模企業の経営者向けの退職金制度で、退職や廃業時などに共済金を受け取ることができます。

支払った掛金の合計を小規模企業共済等掛金控除として差し引くことができるため、節税を実現できるだけでなく、将来の退職金の準備にもつながる点がメリットといえます。

個人事業主ができる節税対策4選

ここからは、飲食業・美容業・不動産業・建設業に携わる個人事業主が活用できる、効果的な節税対策4選を以下の項目ごとに解説します。

-

青色申告特別控除を利用する

-

青色事業専従者制度を利用する

-

iDeCo(個人型確定拠出年金)に加入する

-

中小企業倒産防止共済制度(経営セーフティ共済)に加入する

それぞれ詳しく見ていきましょう。

1.青色申告特別控除を利用する

個人事業主として事業を営んでいる場合、確定申告を行い、1年間の所得と税額を税務署に申告する必要があります。

確定申告には大きく分けて「青色申告」と「白色申告」の2種類があります。白色申告は手続きが比較的シンプルではありますが、特別控除が適用されないため、節税効果は限られてしまうでしょう。

一方、青色申告は白色申告に比べて提出する書類が多くなるものの、10万円、55万円、65万円のいずれかの特別控除を受けられ、最大で65万円の所得控除が可能になります。

それぞれの節税効果や申告要件は、以下のとおりです。

現在、白色申告をしている方でも、青色申告へ切り替え、要件を満たすことで最大65万円の控除を受けられます。控除額が増えれば課税所得を抑えられ、節税効果が高まるため、ぜひ検討してみましょう。

2.青色事業専従者制度を利用する

青色申告の場合、一定の要件を満たすことで青色事業専従者制度を利用できます。

青色事業専従者制度は、事業に従事している家族や親族に支払った給与を必要経費として計上できる制度です。事業に従事する家族は「青色事業専従者」と呼ばれ、適用を受けるためには以下の要件を満たす必要があります。

- 青色申告者と同一生計の配偶者や親族

- 年齢が15歳以上

- 6か月間以上、青色申告者の営む事業をメインの仕事としている

たとえば、飲食店や美容室を家族で経営し、家族に毎月15万円の給与を支払っている場合、年間で180万円を必要経費として計上できます。経費の総額が増えれば、その分課税所得が抑えられ、節税につながるでしょう。

ただし、配偶者や親族に支払った給与を経費として計上するには、管轄の税務署へ届出書を事前に提出する必要があります。

3.iDeCo(個人型確定拠出年金)に加入する

iDeCo(イデコ・個人型確定拠出年金)とは、個人事業主が毎月掛金を積み立て、自ら選んだ金融商品を運用し、60歳以降に給付金を受け取る制度です。

掛金の全額が前述の小規模企業共済等掛金控除の対象となり、所得控除を受けられます。また、通常、金融商品の運用益には課税されますが、iDeCoでは非課税となる点も大きなメリットです。

さらに、60歳以降の受け取り方法によっては「退職所得控除」の適用を受けられ、節税効果が期待できます。ただし、原則として60歳までは積み立てた資産を引き出せないため、長期的な資金計画を立てたうえで加入を検討しましょう。

4.中小企業倒産防止共済制度(経営セーフティ共済)に加入する

中小企業倒産防止共済制度(経営セーフティ共済)に加入すると、掛金を個人事業主の必要経費として計上でき、節税対策につながります。

経営セーフティ共済は、中小企業倒産防止共済法にもとづいて設けられた国の共済制度です。取引先が突然倒産し、売掛金などの回収が困難になった際に、無担保・無保証で借入(共済金貸付)を受けられる仕組みとなっています。取引先の倒産による経営難を防ぐために設計された制度です。

建設業を例に挙げると、一人親方が工事を請け負っている元請け企業が倒産すると、売掛金を回収できず、従業員への給与支払が困難になるなど、経営難に陥る可能性があります。しかし、経営セーフティ共済に加入していれば、共済金貸付ができ、万が一の際にも安心です。

掛金は毎月5,000円から20万円の範囲で選択でき、必要経費として計上可能です。また、契約を解約する際には、解約手当金を受け取ることもできます。

個人事業主が節税対策を行うときは脱税しないよう注意が必要

飲食業・美容業・不動産業・建設業に携わる個人事業主が節税対策を行うとき、脱税になっていないかどうかを注意しなければなりません。

ここからは、脱税と節税の違いや、脱税によって課されるペナルティについて解説します。

脱税と節税の違い

まずは、脱税と節税の違いを正しく理解しましょう。

脱税とは、売上の隠ぺいや架空経費の計上など、不正な手段で納税額を減らす違法行為のことです。

一方、節税は、経費を適切に計上し、利用可能な控除を活用することで、税負担を軽減する正当な方法といえます。節税を意識するあまり、売上を隠したり、私的な支出を事業経費として処理したりすると、脱税とみなされる可能性があるため注意が必要です。

脱税によって課されるペナルティ

脱税は違法行為であり、発覚した場合には以下のようなペナルティが課されます。

横にスクロールします

| 脱税によるペナルティの種類と概要 | |

|---|---|

| 過少申告加算税 | 申告期限内に提出した申告書に記載の納税額が、実際よりも少ない場合のペナルティ |

| 無申告加算税 | 申告期限を過ぎても申告書を提出しなかった場合のペナルティ |

| 不納付加算税 | 源泉所得税を期限内に納付しなかった場合のペナルティ |

| 重加算税 | 税額の計算に影響を与える事実を意図的に隠したり、虚偽の申告をしたりした場合のペナルティ |

ペナルティが課されると税負担が増えるため、確定申告を正しく行うことが大切といえます。

飲食業・美容業・不動産業・建設業の個人事業主向け完全無料のお役立ち情報提供ページ

飲食業・美容業・不動産業・建設業のいずれかで開業を考えている方や、すでに個人事業主として事業を営んでいる方には、起業準備、事業・資金計画、集客・営業、経理管理、資金調達など、幅広い情報を分かりやすく解説している情報提供ページの活用をおすすめします。

「Nにおまかせ!」の「個人事業主向け完全無料のお役立ち情報提供ページ」では、業種ごとの特徴を考慮し、以下のテーマに関するコラムや動画を掲載しています。

- 開業届の出し方

- 事業計画書の作り方

- SNSなどのWebを活用した効果的な集客方法

- おすすめの補助金、助成金制度 など

「税金や節税について正しく理解できているか不安…」「開業に必要な準備項目や手順がわからない」「活用できる補助金がわからない」「マーケティングや営業のノウハウがなく、現状から抜け出せない」など、起業や事業運営に関する悩みを抱えている場合、ぜひ以下よりご覧ください。

飲食業・美容業・不動産業・建設業の個人事業主向け完全無料のお役立ち情報提供ページ

詳細はこちらからまとめ

今回は、個人事業主の方に向けて、節税の仕組みと具体的な節税対策について詳しく解説しました。

上手に節税を行うには、経費計上や控除の活用はもちろん、税務申告の方法を正しく理解することも重要です。正確な書類準備や最新の節税情報を知ることで、より効果的に節税が進められるでしょう。

納税や節税に不安がある方には、「Nにおまかせ!」の「個人事業主向け完全無料お役立ち情報提供ページ」の利用がおすすめです。業種別の特徴を踏まえ、開業届の提出方法や補助金の活用法など、さまざまな情報を提供しています。ぜひ以下からチェックしてみてください。

監修

税理士法人V-Spiritsグループ代表 税理士・社労士・行政書士・FP

中野 裕哲

起業コンサルタント(R)、経営コンサルタント、税理士、特定社労士、行政書士、CFP(R)。 税理士法人V-Spiritsグループ代表。年間約1000件の起業相談を無料で受託し、起業家や経営者をまるごと支援。経済産業省後援 起業経営支援サイト「DREAM GATE」で12年連続相談数日本一。 著書・監修書に『一日も早く起業したい人がやっておくべきこと・知っておくべきこと』(明日香出版社)など20冊、累計25万部超

V-Spiritsグループ Webサイト

よく読まれている記事

法人のお客さまマイページ